Sehr geehrte Geschäftspartner! Liebe Kunden!

Mit dem Beginn des vierten Quartals 2017 befinden wir uns im letzten Zeitfenster für Kapitalmarkttransaktionen in diesem Jahr. Nach einem erfreulich hohen Dealflow im Sommer (u.a. mit einer EUR 120 Mio Transaktion für ein österreichisches börsennotiertes Unternehmen) zeigt unsere Dealpipeline, dass noch viele unserer Kunden das derzeitig historisch niedrige Zinsniveau festschreiben wollen. Wann ist der günstigste Zeitpunkt für Unternehmen zur Mittelaufnahme im Banken- und Kapitalmarkt? Und noch wesentlicher: Wann und wie bereite ich mich auf eine Transaktion innerhalb dieses Zeitfensters entsprechend vor? Die Antwort ist: Rechtzeitig!

Vor diesem Hintergrund zeichnen wir in dem vorliegenden Newsletter einen kurzen Überblick über die Zinslandschaft, wie sie sich uns derzeit darstellt. Gerade gegen Jahresende beschäftigen sich die meisten unserer bestehenden und potentiellen Kunden mit der Planung für das nächste Jahr. Im Rahmen dieser Planung geht es nicht nur um Budgetzahlen für 2018, sondern auch um die Refinanzierung von Fälligkeiten im Rahmen der Liquiditätsvorschau, vielleicht sogar über 2018 hinaus.

Wir hoffen, dass wir Ihnen daher mit dem folgenden Artikel „Einstieg in den Ausstieg“ einige wertvolle Anregungen für diese Diskussionsprozesse in Ihrem Hause liefern.

1. Der Einstieg in den Ausstieg

Die geopolitischen Themen in diesen Tagen und Wochen sind enorm – Nordkorea, Wahlen, Trump, Rolle Europas – und doch scheinen sich die Finanzmärkte langsam wieder auf die wesentlichen Zinstreiber zu konzentrieren: Was ist von den Notenbanken in den nächsten Monaten zu erwarten?

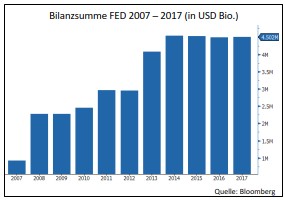

Die US-Notenbank FED jedenfalls schreitet weiter in ihrem Plan voran, die Geldpolitik sukzessive zu normalisieren. Beim letzten FOMC-Meeting wurde ganz offiziell der Start der Bilanzreduktion beschlossen. Der Einstieg in den Ausstieg also. Bisher wurden Gelder aus fällig werdenden Anleihen der Fed-Bilanz in andere Wertpapiere reinvestiert. Im Zuge der nun verkündeten Bilanznormalisierung werden diese Reinvestitionen mehr und mehr reduziert, anfänglich um monatlich insgesamt 10 Mrd. USD. Ziel der FED ist es, Mitte 2021 wieder eine „normale“ Bilanzgröße von rund 2,5 Bio. USD aufzuweisen. Zum Vergleich: Aktuell beträgt die Bilanzsumme rund 4,5 Bio. USD, vor der Finanzkrise 2008 lag die Bilanzsumme bei knapp 900 Mrd. USD. Das Wertpapierankaufprogramm ist das eine, die Leitzinsen das andere.

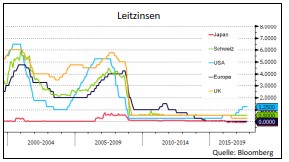

Aktuell verbleiben die US-Leitzinsen in der Bandbreite von 1% bis 1,25%, die Mehrheit der FOMC-Mitglieder erwartet aber noch eine USD Zinserhöhung in diesem Jahr. Bis Ende 2018 sieht der Median der FED Mitglieder drei weitere Zinsschritte der FED nach oben, insbesondere aufgrund der moderaten Erholung der Wirtschaft. Hier wird der Finanzmarkt umdenken müssen, denn eine solch deutliche Erhöhung ist derzeit in der Zinskurve nicht eingepreist.

Anders stellt sich die Situation nach wie vor in Europa da. Auch von der EZB erwarten die Märkte einen langsamen Ausstieg aus den verschiedenen Wertpapierankaufprogrammen, allerdings wird dieser nicht so schnell realisiert werden und frühestens ab dem zweiten Halbjahr 2018 Wirkung zeigen. Der Leitzins wird noch eine ganze Weile bei 0% verharren, die Gründe dafür haben wir im letzten Newsletter dargestellt. Nicht nur aufgrund der letzten Bankenpleiten in Italien ist die EZB gewarnt, die Refinanzierungskosten der Banken nicht allzu schnell zu erhöhen, auch wenn Liquidität mehr als ausreichend vorhanden ist.

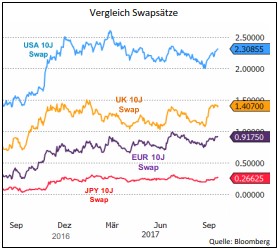

Die Zinsen haben in den letzten Wochen entsprechend reagiert. Am langen Ende der Zinskurve sind die Zinssätze gegenüber den Tiefständen im Herbst 2016 deutlich angestiegen, liegen aber immer noch auf einem extrem niedrigen Niveau. Durchaus möglich, dass wir im 10-Jahres-Bereich wieder Swapsätze von über 1% sehen werden. Das bedeutet, die Zinskurve wird steiler, denn am Geldmarkt wird sich auf absehbare Zeit nicht viel verändern.

Die Finanzmathematik würde aufgrund der Zinssituation für einen stärkeren Dollar sprechen, die letzten Tage haben das auch gezeigt. Aber die gesamte Entwicklung in 2017, von rund 1,04 auf in der Spitze über 1,20 US-Dollar gegenüber dem Euro führt diese Theorie ad absurdum. Hier spielen andere Themen eine Rolle wie die Einschätzung der Trump-Politik oder der schwelende Konflikt mit Nordkorea. Schön zu sehen also, dass sich nicht alles berechnen lässt und der Markt noch immer Platz für ein gutes Bauchgefühl lässt.

2. Independent Capital Indikatoren

Nun zum dritten Mal in Folge geben Ihnen unsere zwei IC („Independent Capital“) Indikatoren einen schnellen Überblick über die Performance österreichischer Staatsanleihen (IC gov) und Unternehmensanleihen (IC corp) im Vergleich zu deutschen Staatsanleihen und Unternehmensanleihen.

Interpretation: Bei einem geringeren Spreadanstieg von österreichischen Staatsanleihen oder Unternehmens-anleihen im Vergleich zu deutschen, zeichnen die IC Indikatoren eine Outperformance von österreichischen Wertpapieren (IC Index >0). Vice versa wird eine Underperformance (IC Index <0) dargestellt, wenn sich die Spreads in Österreich im Vergleich ausweiten. Somit entspricht eine Outperformance des IC Indikators einer Verminderung des Kreditrisikoaufschlages und damit einer vom Markt eingepreisten Bonitätsverbesserung von österreichischen Staatsanleihen oder Unterneh-mensanleihen im Vergleich zu Deutschland.

IC gov Indikator

Der IC gov Indikator beschreibt die Veränderung des Assetswap-Spreads (Kreditrisikoaufschlags) von Staatsanleihen aus Österreich im Vergleich zur entsprechenden Spreadveränderung deutscher Staatsanleihen.

Der IC gov Indikator umfasst zwei Portfolios: jeweils für Deutschland und Österreich drei gleichgewichtete Staatsanleihen mit Laufzeiten von 2, 5 und 10 Jahren.

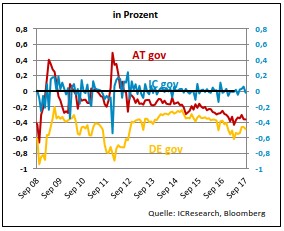

Das dritte Quartal 2017 zeigt eine Verengung des Assetswap-Spread bei den längeren Laufzeiten sowohl für deutsche als auch für österreichische Staatsanleihen. Staatsanleihen mit einer Laufzeit von zwei Jahren zeigen eine leichte Spread-Ausweitung um rund 3 BP. Bei den längeren Laufzeiten ist eine Einengung in gleicher Höhe im Juli zu beobachten.

Der IC gov verlief in einer Seitwärtsbewegung im dritten Quartal, was einem nahezu gleichlaufenden Assetswap-Spread Verlauf von AT gov und DE gov entspricht. Damit sieht der Markt die Bonität von österreichischen Staatsanleihen gleichbleibend mit jenen von Deutschland. Der Assetswap-Spread von AT gov beträgt für Ende September -36 BP, für DE gov -49 BP.

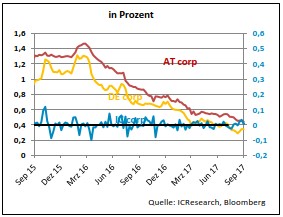

IC corp Indikator

Der IC corp vergleicht die aggregierten Assetswap-Spreads (Kreditrisikoaufschläge) eines Portfolios bestehend aus österreichischen Unternehmensanleihen mit einem Portfolio bestehend aus deutschen Unternehmensanleihen. Die absolute Veränderung des Zinsniveaus spielt auch hier keine Rolle. Sowohl das österreichische Portfolio als auch das deutsche Portfolio beinhalten jeweils 15 Unternehmensanleihen mit Restlaufzeiten zwischen 1 und 5 Jahren.

Kriterien zur Aufnahme sind hohe Liquidität, Emissionsdatum vor dem Jänner 2015, unbesichert und endfällig. Alle Unternehmensanleihen sind gleichgewichtet und die Anzahl der Anleihen ist pro Unternehmen auf eine limitiert. Sektorspezifisch hat das österreichische Portfolio einen Überhang von Energieunternehmen, im deutschen Portfolio sind die Bau-und Pharmaindustrie überdurchschnittlich gelistet. Eine größere Diversifikation lässt sich insbesondere beim österreichischen Portfolio kaum erzielen, da es in Österreich nur für wenige Unternehmen ökonomisch sinnvoll ist, die hohen Kosten, die mit einer internationalen Benchmarkanleihe verbunden sind (Roadshow, externes Rating), aufzuwenden.

Auch im dritten Quartal 2017 nehmen die Kreditaufschläge für AT corp und DE corp deutlich ab. Beide Portfolios verzeichnen einen starken Rückgang. Das AT corp Portfolio verzeichnet einen Rückgang des Kreditaufschlages von rund 12 BP. Das Portfolio mit deutschen Unternehmen verzeichnet eine Verengung des Kreditaufschlagen von 24 BP gegenüber Q2/2017.

Anfang Juli verzeichnet der IC corp Index eine Underperformance, jedoch konnte diese mit einer Outperformance von 5 BP im August/September wieder aufgeholt werden. Die Spreadveränderung von AT corp sowie DE corp bewegt sich im Q3/2017 im Gleichklang und somit bleibt trotz Volatilität der IC corp Index im dritten Quartal unverändert.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer: dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletter auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar.

Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden.

Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden. Die Inhalte unterliegen einer Verschwiegenheitsverpflichtung.

Impressum: Independent Capital GmbH, 1010 Wien, Singerstraße 2,

T +43 1 532 3100, E office@independentcapital.at

Geschäftsführung: Christian Büttner, Leonhard Fragner, Tim Geißler, Reno Kroboth

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH, www.independentcapital.at