Sehr geehrte Geschäftspartner! Liebe Kunden!

Wir freuen uns, Sie mit unserem bereits achten Newsletter im Neuen Jahr begrüßen zu dürfen. Gleichzeitig haben wir unseren Internetauftritt neu und attraktiver gestaltet. Für Independent Capital war das vergangene Jahr das erfolgreichste in der noch jungen Unternehmensgeschichte. Die Situation am Kapitalmarkt und das Vertrauen unserer Kunden macht uns zuversichtlich, diese positive Entwicklung fortsetzen zu können. Noch im Dezember 2013 erreichte uns die Nachricht, dass unsere Bemühungen, gemeinsam mit dem Versicherungsverband und der FMA eine Änderung der Kapitalanlageverordnung für Versicherungsunternehmen zu erreichen, gelungen sind: Es ist nun auch österreichischen Versicherungsgesellschaften erlaubt, unbesicherte Kredite an Unternehmen zu vergeben. Dieser erfreulichen Neuigkeit haben wir uns in diesem Newsletter gewidmet. Wir zeigen Ihnen, welche Chancen sich

aus der Erweiterung des Investorenpools für Unternehmenskredite ergeben.

Neu: Versicherungen finanzieren Unternehmen!

Seit Dezember 2013 ist es österreichischen Versicherungen erlaubt, unbesicherte Kredite an bonitätsstarke Unternehmen ohne externes Rating zu vergeben. Eine Novelle der österreichischen Finanzmarktaufsicht zur Kapitalanlageverordnung vom 4. Dezember 20131 ermöglicht es Versicherungsgesellschaften unter dort normierten Voraussetzungen für Industrie-, Handels- und Dienstleistungsunternehmen als Kreditgeber aufzutreten und einen Anteil Ihres Deckungsstocks für solche Assets zu widmen. Diese neue Regelung soll es österreichischen Versicherern ermöglichen ihr Renditeprofil zu verbessern, sie trägt damit auch dem Umfeld niedriger Zinsen Rechnung. Eine ähnliche Regelung in Form eines Leitfadens zur Kreditvergabe2 des deutschen Versicherungsverbands und eines Rundschreibens der BaFin3, (deutsche Finanzmarktaufsicht) gilt bereits seit einigen Jahren in Deutschland. Die Erweiterung des Investorenpools für Unternehmensfinanzierungen um österreichische Versicherungen ist vor allem wegen deren Investmentphilosophie attraktiv und bringt damit Unternehmen eine Reihe an neunen Chancen in deren Finanzierungsstrategie.

Versicherungen als langfristige Investoren

Als reine „Absolute Return“ Investoren sind Versicherungen ausschließlich an sicheren und langfristigen Veranlagungen interessiert, um ihre langfristigen Verbindlichkeiten vor allem aus Vorsorgeprodukten abzusichern. Unternehmen, die ein Darlehen bei einer Versicherung aufgenommen haben, können sich somit auf stabile Partner verlassen. Verglichen mit Banken haben

Versicherungen in der Regel flexiblere Dokumentation und keine Allgemeinen Geschäftsbedingungen (AGBs), was für den Kreditnehmer ein klarer Vorteil ist. Durch die oben genannte Novelle wurden die bisher in Bezug auf Kreditvergabe an die Realwirtschaft starren Investitionsregelungen für Versicherungen gelockert, wodurch deren Aktivität auf dem Markt für Unternehmenskredite

zunehmen wird.

Renaissance von Schuldscheindarlehen

Der Regelfall für unbesicherte Kredite von Versicherungen an Unternehmen ist das Schuldscheindarlehen („SSD“). Dabei handelt es sich um kapitalmarktnahe, nicht börsennotierte Großkredite an Unternehmen, (oder die öffentliche Hand). Die Dokumentation ist hoch standardisiert, und vom Umfang her mit 15 bis 20 Seiten deutlich geringer als bei traditionellen Bankkreditverträgen. Mit einem Volumen von EUR 10 Mio. bis EUR 300 Mio., jährlichen Zinszahlungen (analog zu Kuponzahlungen bei Anleihen), Laufzeiten von drei bis zehn Jahren und mit der Rückzahlung am Ende der Laufzeit (endfällig) sind SSD für eine größere Anzahl von Unternehmen interessant. Durch ein SSD wird die Abhängigkeit von Banken reduziert, und eine Entlastung der Banklinien herbeigeführt. Damit wird die Finanzierungsbasis verbreitert und es kommt zu einer Diversifizierung der Kapitalgeber, wodurch der finanzielle Handlungsspielraum erweitert wird. SSD werden bilateral zwischen Unternehmen und Investoren abgeschlossen, die Informationsweitergabe erfolgt ausschließlich zwischen den beiden Partnern. Die Übertragung von SSD Titeln erfolgt außerbörslich durch Abtretung der Darlehensforderung, wodurch dem Unternehmen langfristig die Kontrolle über die Investoren erhalten bleibt („Namenspapier“). Damit sind SSD für

Unternehmen ein erster Schritt in den Kapitalmarkt. Obwohl dieses Finanzinstrument keineswegs neu ist, liegen SSDs über die letzten Jahre verstärkt im Trend, nicht zuletzt durch die Abschaffung der österreichischen Kreditgebühr im Jahre 2010. Als Folge stieg bereits 2012 das begebene Volumen exponentiell an. Mit einem Gesamtvolumen von circa EUR 2 Mrd. wurde 2012 ein österreichischer Rekord erreicht, 2013 dürfte dieser Wert noch übertroffen worden sein. 2014 wird das Eintreten der Österreichischen Versicherungen in den Markt diesen Trend weiter verstärken.

Was Versicherungen bei SSD zu beachten haben

Investitionen von Versicherungsgesellschaften unterliegen allerdings speziellen Kriterien: Da Versicherungen zu möglichst großer Sicherheit ihrer Vermögensanlagen verpflichtet sind, wird höchstes Augenmerk auf die Bonität eines SSD Emittenten gelegt. Dazu ist ein externes Agenturrating, wie sonst meistens im Kapitalmarkt üblich, nicht notwendig. Das kann durch Finanzkennzahlen intern simuliert werden. Die österreichische Regelung der Kapitalanlageverordnung unterscheidet sich von der deutschen Regelung in einigen Detailpunkten. In Österreich gibt es für Versicherungen einen größeren Ermessensspieltraum und eine allgemeinere Definition von Kreditwürdigkeit: Diese ist insbesondere dann gegeben, wenn aufgrund der „zu erwartenden künftigen Entwicklung der Ertrags- und Vermögenslage des Unternehmens von der Zahlung der vertraglich vereinbarten Verzinsung und Rückzahlung“ ausgegangen werden kann. Sie wird im Zuge des vorhandenen Spielraums jedenfalls anerkannt, wenn die Finanzkennzahlen der deutschen Regelung zum Zeitpunkt der Emission in den

letzten drei Jahresabschlüssen erfüllt wurden. Im Gegensatz dazu müssen sich Unternehmen, die SSD an deutsche Versicherungen emittieren, gemäß dem „Kreditleitfaden“ verpflichten, für die gesamte Vertragslaufzeit Finanzkennzahlen einzuhalten. Dabei ist vorab aus je einem von drei Blöcken die Einhaltung von einer Kennzahl fest zu vereinbaren. Diese Finanzkennzahlen

(„Key Financial Ratios“) orientieren sich an den Anforderungen internationaler Ratingagenturen wie Standard & Poors und bilden quasi eine Bonität eines so genannten „Investmentgrade Ratings“ implizit ab. Im Zuge einer Verschlechterung des Kreditrisikos, also dem brechen einer der Finanzkennzahlen, sind deutsche Versicherungen verpflichtet das Papier zu kündigen

oder zu verkaufen, während Österreichische Versicherungen das SSD in einer anderen Assetklasse behalten dürfen.

Leistung von Independent Capital

Durch die Nähe zum Gestaltungsprozess der Novelle der Kapitalmarktverordnung, verfügt Independent Capital über die idealen Voraussetzungen, um Unternehmen bei der Emission eines SSD an Versicherungen zu unterstützen. Independent Capital stellt den Unternehmen dazu das umfangreiche Netzwerk bei potentiellen Kapitalgebern und eine langjährige Transaktionserfahrung bei

der Umsetzung solcher Transaktionen zur Verfügung. Insgesamt bietet sich Independent Capital als idealer Partner für österreichische Unternehmen bei Finanztransaktionen an und steht für Rückfragen jederzeit gerne zur Verfügung.

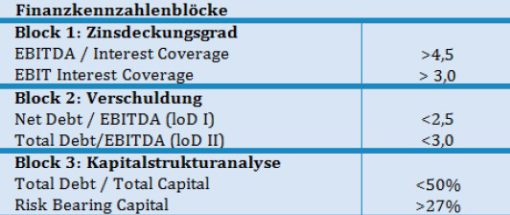

Factsheet Regelungen in Deutschland

- Zinsdeckungsgrad: Einschätzung, ob das Unternehmen seine Zinskosten erwirtschaftet. Diese Zahl gibt Auskunft, wie oft ein Unternehmen aus dem Ergebnis (EBITDA oder EBIT) die Zinsen bedienen kann.

- Dynamischer Verschuldungsgrad: Einschätzung, der Tilgungsfähigkeit der Unternehmensschulden aus dem laufenden Ergebnis. Dazu wird die Brutto- oder die Nettoverschuldung zur Ergebnisgröße EBITDA ins Verhältnis gesetzt.

- Kapitalstrukturanalyse: Überprüfung der Risikotragfähigkeit mittels der Verhältniszahl von Fremdkapital zum Eigenkapital, beziehungsweise alternativ des Risikopuffers aller Haftmittel (Eigenkapital und Nachrangkapital) im Verhältnis zu einer modifizierten Bilanzsumme, dabei werden aktiv- und passivseitig die Haftungsfähigkeit reduzierende Bilanzpositionen abgezogen („Risk Bearing Capital“).