Sehr geehrte Geschäftspartner! Liebe Kunden!

Nach einem sehr erfolgreichen Jahresende 2018 mit einer Vielzahl von Transaktionen, war das erste Quartal 2019 für Independent Capital durch die Aufbereitung einer Reihe von Fremdkapitalfinanzierungen geprägt, die in den kommenden Wochen abgeschlossen werden sollen. Es zeigt sich, dass unsere Kunden den Empfehlungen aus dem letzten Newsletter (Nummer 28, Januar 2019, „Das richtige Transaktionsfenster“) folgen und den „First Mover“ Benefit im Banken- und Kapitalmarkt für sich nutzen möchten. Wir bedanken uns bei unseren Partnern für das

entgegengebrachte Vertrauen und freuen uns, weiterhin einen Mehrwert für österreichische Unternehmen und Gebietskörperschaften zu generieren.

Im Januar 2019 Newsletter haben wir uns eingehend mit dem Timing von Fremdkapitalfinanzierungen beschäftigt. Quintessenz ist die Empfehlung zeitgerecht und mit Hilfe guter Finanzkennzahlen für die künftig notwendige Liquidität zu sorgen. In dieser 29. Ausgabe unseres Newsletters steht nun die Wahl der passenden Finanzierungspartner im Fokus, mit denen Unternehmen Liquiditätsreserven rechtzeitig aufbauen können. Wir hoffen, Ihnen mit dem folgenden Artikel „Der richtige Finanzierungspartner“ wertvolle Erkenntnisse und Anregungen für Ihre Diskussionsprozesse zum Thema Finanzierung zu liefern.

1. Der richtige Finanzierungspartner

Unterschiedliche Ansätze von Banken und Versicherungen

Die Entscheidung einer Kreditgewährung ist für die Finanzierungspartner von Unternehmen und Gebietskörperschaften ein aufwendiger und kostenintensiver Prozess, der sowohl eine Kreditrisikobeurteilung der individuellen Schuldnerbonität als auch Branchenkenntnis und Erfahrung voraussetzt. In diesem Genehmigungsprozess versuchen Kapitalgeber bei der Bepreisung von Krediten vor allem das individuelle Kreditrisiko der Kreditnehmer zu quantifizieren. Aufgrund der verschiedenen Geschäftsmodelle unterscheiden sich die entscheidungsrelevanten Kriterien der Institutionellen Investoren, wie Versicherungen und Fonds, von jenen für Kreditinstitute. Institutionelle Investoren versuchen die kostenintensive Risikoprüfung zu optimieren, indem sie in von anerkannten Agenturen geratete Unternehmen bzw. Wertpapieremittenten investieren.

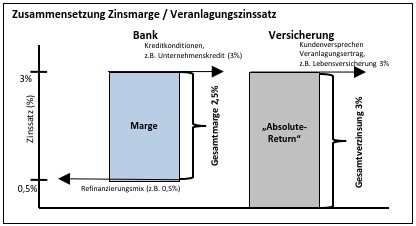

Zinsmarge ist die Denkweise von Banken

Der Gesamtkreditzinssatz teilt sich in der Bankwirtschaft im Wesentlich in zwei Bestandteile, die Kreditmarge sowie die Refinanzierungskosten, die auch eine Refinanzierungsmarge beinhalten. Ebendiese basieren auf einem Refinanzierungsmix, der sich aus Instrumenten mit verschiedenen Laufzeiten und zugrundeliegenden Sicherheiten zusammensetzt, und werden in einem Mindestmaß an die Kunden weitergereicht. Die Gesamtkreditmarge ist demgegenüber im Wesentlichen unabhängig von der Zinslandschaft, stattdessen wird sie maßgeblich vom individuellen Kreditrisiko des Schuldners beeinflusst. Damit entspricht der Ertrag eines Investments der Differenz zwischen Refinanzierungsmix und Kreditkondition (d.h. der Gesamtmarge). Von diesem Delta müssen u.a. die laufenden Kosten, das erwartete sowie unerwartete Kreditrisiko und Gewinnansprüche abgedeckt werden.

Versicherungen sind „Absolute Return“ Investoren

Als reine „Absolute Return“ Investoren sind Versicherungen tendenziell an sicheren und langfristigen Veranlagungen interessiert, um ihren Verbindlichkeiten mit versprochener Verzinsung und Laufzeit nachzukommen. Darüber hinaus wird versucht, die Kosten für Risikoprozesse zu minimieren und auf die Beurteilung externer Rating Agenturen zurückzugreifen. Dementsprechend definieren Versicherungen in ihren Veranlagungsrichtlinien u.a. Mindestratings, zumeist wird ein Investment Grade Rating benötigt, sowie eine Mindestverzinsung. Durch die Herausforderung in Zeiten eines niedrigen Zinsniveaus die erforderlichen Renditen zu erzielen, sind Versicherungen interessiert Investments mit langen Laufzeiten zu tätigen. Damit können sich Unternehmen, die eine Finanzierung bei einer Versicherung aufgenommen haben, auf einen stabilen und langfristigen Partner verlassen. Verglichen mit Banken präferieren Versicherungen in der Regel standardisierte Dokumentationen und fungible Investments (Wertpapiere). Es werden auch keine allgemeinen Geschäftsbedingungen (AGBs) vereinbart, was für den Kreditnehmer ein klarer Vorteil ist.

EZB Studie zur Kredit-Allokation

Ein kürzlich veröffentlichtes Working Paper der Europäischen Zentralbank („EZB“) mit dem Titel „Working Paper Series: Some borrowers are more equal than others: bank funding shocks and credit allocation“ (No 2230/January 2019) unterstreicht die Bedeutung der Auswahl des richtigen Finanzierungspartners. Dieser Selektionsprozess stellt auch bereits seit Jahren einen wichtigen Teil des Beratungsansatzes von Independent Capital dar. In der gegenständlichen Studie wurde erstmals dokumentiert, dass Kapitalgeber im Falle von negativen Effekten auf ihre Refinanzierung („Funding“) nicht nur das gesamte Finanzierungsvolumen reduzieren (Stichwort: „Reduktion der risikogewichteten Aktiva“), sondern auch zwischen Schuldnern differenzieren. Probleme in der Aufnahme von Fremdmitteln können die Liquidität von Investoren erheblich reduzieren oder verteuern („Fundingproblem“). Im Konkreten weist die Studie eine Reallokation der Liquidität innerhalb des bestehenden Kreditportfolios hin zu bestimmten Sektoren nach, weswegen manche Unternehmen und Branchen stärker betroffen sein können als andere.

Sektor-Präsenz vs. Sektor-Spezialisierung

Für die Entscheidung bei der Reallokation der Ressourcen spielen zwei Aspekte eine große Rolle, nämlich die Sektor-Präsenz sowie die Sektor-Spezialisierung des Kapitalgebers. Die Sektor-Präsenz steht für die Marktmacht des Investors, also seine Bedeutung als Gläubiger eines bestimmten Sektors. Die Sektor-Spezialisierung trifft eine Aussage darüber, wie wichtig ein bestimmter Sektor für einen Kapitalgeber ist. Fundingprobleme des Gläubigers führen zu einer Umschichtung innerhalb des Kreditportfolios hin zu jenen Sektoren mit der höchsten Präsenz und der stärksten Spezialisierung des jeweiligen Kreditinstituts. Begründet wird dieses Verhalten einerseits mit der Möglichkeit, durch eine hohe Sektor-Präsenz die Kosten zu diktieren und vergleichsweise rasch und einfach höhere Margen gegenüber den Schuldnern durchzusetzen. Andererseits werden liquide Mittel verstärkt in jene Sektoren investiert, in denen der Kapitalgeber über jahrelange Erfahrung, entsprechendes Know-How und damit über eine überdurchschnittliche Risikoeinschätzungsfähigkeit verfügt.

„Richtige“ und „falsche“ Gläubiger

Fundingprobleme von Investoren haben damit einen erheblichen Einfluss auf die Liquiditätssicherheit von Unternehmen als Kreditnehmer, da aufgrund des oben erwähnten Verhaltens, Firmen mit hohen Verbindlichkeiten gegenüber den „falschen“ Kapitalgebern stärker von der Reallokation betroffen sein können und damit einem höheren Liquiditätsrisiko ausgesetzt sind. In weiterer Folge müssen geplante Investitionen zurückgefahren werden bzw. wird der finanzielle Handlungsspielraum reduziert. Laut Studie wirken sich negative Effekte auf das Funding bereits innerhalb von vier Monaten auf die Finanzierungstätigkeit aus und können diese bis zu zwei Jahre lang beeinflussen. Demgegenüber hat sich gezeigt, dass Unternehmen auch in schwierigeren Zeiten auf die Nachhaltigkeit und Verlässlichkeit der „richtigen“ Finanzierungspartner zählen können, da sie von einer Reallokation weniger stark betroffen wären. Das Working Paper der EZB konnte keinerlei negative Auswirkungen auf deren Investitionstätigkeit bzw. finanziellen Handlungsspielraum nachweisen. Damit bestätigt die EZB indirekt den Beratungsansatz von Independent Capital, dass sich die Wahl des passenden Gläubigers positiv auf die Liquiditätssicherheit und somit auf den künftigen finanziellen Handlungsspielraum von Unternehmen auswirkt.

Aufgrund der unterschiedlichen Refinanzierungs- und Liquiditätssituationen und der damit einhergehenden Kosten, ist die Auswahl der Finanzierungspartner letztlich ein selektiver und individueller Prozess, der auf den jeweiligen Schuldner angepasst werden muss.

Abschließend sei noch darauf hingewiesen, dass die Wahl der Gläubiger innerhalb der Gruppe der Schuldner in bevorzugten Sektoren konsequenterweise auf jene fällt, die die höchste Bonität (niedriger Verschuldungsgrad/Default-Risiko bzw. hohe Besicherungsmöglichkeiten/Interest-Coverage-Ratio) aufweisen.

Mehrwert von Independent Capital

Die Ergebnisse des Working Papers der EZB decken sich mit dem Beratungsansatz von Independent Capital, der die Wahl des jeweiligen Finanzierungspartners, neben anderen Aspekten wie Pricing, verlangte Sicherheiten und Vertragsausgestaltung, in den Entscheidungsprozess bei der Kapitalaufnahme miteinfließen lässt. Durch ihre Erfahrung im Banken- und Kapitalmarkt sowie ihren sehr guten Dealflow verfügt Independent Capital über ein umfangreiches Wissen über die Investitionstätigkeit, die Sektor-Präsenz und die Sektor-Spezialisierung aller relevanten Marktteilnehmer im In- und Ausland. Im Rahmen des Financial Advisory analysiert Independent Capital das Geschäftsmodell und das Wachstumspotential ihrer Kunden und leitet daraus eine

Finanzierungsstrategie ab, die auch die richtigen Investoren beinhaltet. Durch den sektorübergreifenden Zugang kann Independent Capital unabhängig und frei von Interessenskonflikten agieren und so einen passenden sowie nachhaltigen Finanzierungspartner empfehlen und damit das bestmögliche Finanzierungskonzept im gegebenen Marktumfeld umsetzen. Independent Capital begleitet im Rahmen ihres ganzheitlichen Beratungskonzepts ihre Kunden von der Erstellung des Investorenpackages über den Auswahlprozess der Instrumente und Investoren bis zum erfolgreichen Abschluss der Transaktion.

2. Independent Capital Indikatoren

Auch in dieser Ausgabe unseres Newsletters geben Ihnen unsere zwei IC („Independent Capital“) Indikatoren einen schnellen Überblick über die Performance österreichischer Staatsanleihen (IC gov) und Unternehmensanleihen (IC corp) im Vergleich zu deutschen Staatsanleihen und Unternehmensanleihen.

Interpretation: Bei einem geringeren Spreadanstieg von österreichischen Staatsanleihen oder Unternehmensanleihen im Vergleich zu deutschen, zeichnen die IC Indikatoren eine Outperformance von österreichischen Wertpapieren (IC Index >0). Vice versa wird eine Underperformance (IC Index <0) dargestellt, wenn sich die Spreads in Österreich im Vergleich ausweiten. Somit entspricht eine Outperformance des IC Indikators einer Verminderung des Kreditrisikoaufschlages und damit einer vom Markt eingepreisten Bonitätsverbesserung von österreichischen Staatsanleihen oder Unternehmensanleihen im Vergleich zu Deutschland.

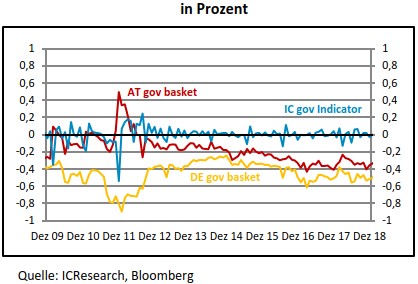

IC gov Indikator

Der IC gov Indikator beschreibt die Veränderung des Assetswap-Spreads (Kreditrisikoaufschlags) von Staatsanleihen aus Österreich im Vergleich zur entsprechenden Spreadveränderung deutscher Staatsanleihen. Die absolute Veränderung des Zinsniveaus spielt hierbei keine Rolle. Der IC gov Indikator umfasst zwei Portfolios: jeweils für Deutschland und Österreich drei gleichgewichtete Staatsanleihen mit Laufzeiten von 2, 5 und 10 Jahren. Das erste Quartal 2019 zeigt einen tendenziell steigenden Trend bei den Assetswap-Spreads sowohl für österreichische als auch für deutsche Staatsanleihen. Wobei auffällt, dass dieser Aufwärtstrend für die „government bonds“ beider Staaten nahezu im selben Ausmaß erfolgt ist. Konsequenterweise zeigt der IC gov in den letzten drei Monaten einen konstanten Verlauf gegen null, was auf parallele Kursbewegungen der österreichischen und deutschen Staatsanleihen hinweist. Der Assetswap-Spread von AT gov beträgt für Ende März 2019 – 38 BP, für DE gov -51 BP.

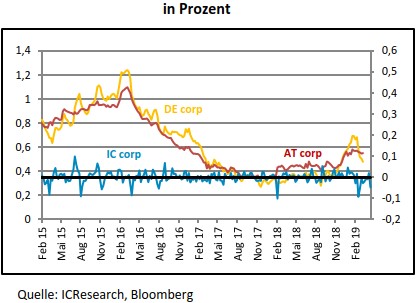

IC corp Indikator

Der IC corp vergleicht die aggregierten Assetswap-Spreads (Kreditrisikoaufschläge) eines Portfolios bestehend aus 15 österreichischen Unternehmensanleihen mit einem Portfolio bestehend aus 15 deutschen Unternehmensanleihen. Die absolute Veränderung des Zinsniveaus spielt auch hier keine Rolle. Das AT corp Portfolio verzeichnete in den letzten Monaten eine seitwärts Bewegung. Das Portfolio mit deutschen Unternehmen DE corp zeigt hingegen eine deutliche Reduktion von rund 15 BP Marge in den letzten drei Monaten. Dies schlägt sich in einer Underperformance der österreichischen Unternehmen nieder. Daraus kann abgeleitet werden, dass der Markt Unternehmensfinanzierung in Deutschland als vergleichsweise, deutlich weniger risikoreich sieht, währenddessen die Sichtweise österreichischer Corporate-Finanzierungen im Vergleich zum Jahreswechsel nahezu unverändert ist.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden. Die Inhalte unterliegen einer Verschwiegenheitsverpflichtung.

Impressum: Independent Capital GmbH, 1010 Wien, Singerstraße 2, T +43 1 532 3100, E office@independentcapital.at

Geschäftsführung: Christian Büttner, Leonhard Fragner, Alexander Krings, Reno Kroboth

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH, www.independentcapital.at