Sehr geehrte Geschäftspartner! Liebe Kunden!

Für Independent Capital geht eine anspruchsvolle erste Jahreshälfte 2022 zu Ende, abermals konnten wir für unsere Kunden erfolgreiche Transaktionen abschließen und Ihnen in diesen turbulenten Zeiten zur Seite stehen. Während einerseits Zentralbanken auf der ganzen Welt die Zinsen erhöhen und ihre Geldpolitik restriktiver gestalten, um die Inflation zu bekämpfen, prognostizieren andere bereits eine Rezession in naher Zukunft. Die sich verschlechternden wirtschaftlichen Aussichten und bescheidenen Wachstumsprognosen für den Euroraum beschäftigen viele Unternehmer. Vermehrt sehen wir, dass sich Unternehmen intensiv mit den zukünftigen Liquiditätsbedürfnissen auseinandersetzen, um zu eruieren, ob jetzt noch eine Finanzierung abgeschlossen werden soll, bevor die Situation sich eventuell weiter verschlechtert.

Während bei den Banken bereits ein strengeres Verfahren in Bezug auf die Vergabe von Krediten an Unternehmen zu beobachten ist, bzw. die Anforderungen an Kreditnehmer ansteigen, präsentieren sich andere Finanzierungsinstrumente weiterhin als attraktive Alternative. Besonders hervorzuheben ist hier das Schuldscheindarlehen, welches trotz der erschwerten Bedingungen im ersten Halbjahr 2022 eine neue Rekordzahl an Transaktionen verzeichnete.

Deshalb geben wir Ihnen in unserem aktuellen Newsletter einen Überblick über das Thema Schuldscheindarlehen, und welche Vorteile es gegenüber klassischen Finanzierungsinstrumenten aufweist. Weiters wollen wir in unserer wiederkehrenden Rubrik „Sustainable Finance – IC Indicators und Newsflash“ einen Überblick zu den neuesten Entwicklungen im Bereich Green Finance geben.

Schuldscheindarlehen, das alternative Finanzierungsinstrument

Die Turbulenzen auf den Anleihemärkten, die durch Inflationsängste und die Ukraine-Krise ausgelöst wurden, haben die Emission von Unternehmensanleihen stark beeinträchtigt. Nach Angaben von Bloomberg sind diese im Jahr 2022 bisher um rund 17% gesunken, während die Neuemission von Schuldscheindarlehen im ersten Halbjahr einen neuen Rekord erreicht haben. Bereits über 20 europäische Emittenten haben ihre Anleiheemissionen seit Februar 2022 zurückgezogen oder verschoben, im Vergleich dazu wurde keine einzige Emission eines Schuldscheindarlehens nach deutschem Recht zurückgezogen.

Der Anstieg der Volatilität auf den Märkten und die sprunghaft gestiegenen Kosten für die Emission von Anleihen dürften die Attraktivität von Schuldscheindarlehen, die vergleichsweise weniger anfällig für steigende Kosten sind, weiter erhöht haben. Die Anzahl von Schuldscheintransaktionen in Deutschland hat in der ersten Jahreshälfte 95 Transaktionen umfasst, was den letzten Rekord von 91 übertrifft, der im ersten Halbjahr 2019 aufgestellt wurde.

1. Schuldscheindarlehen im Allgemeinen

Beim Schuldscheindarlehen handelt es sich, rechtlich gesehen, um kein Wertpapier, sondern um ein Darlehen. Dieses Darlehen wird aber derart strukturiert, dass es einem Wertpapier sehr nahekommt. Generell lässt es sich zwischen klassischen, syndizierten Krediten und Anleihemissionen einordnen. Die Dokumentation ist hoch standardisiert und vom Umfang her mit 15 bis 20 Seiten deutlich geringer als bei traditionellen Bankkreditverträgen, z.B. nach LMA-Standard. Mit einem Volumen ab EUR 5 Mio. und jährlichen Zinszahlungen (analog zu Kuponzahlungen bei Anleihen), Laufzeiten ab drei Jahren und laufender oder endfälliger Tilgung ist das Schuldscheindarlehen für viele Unternehmen attraktiv. Es besteht jedoch keine Börsenfähigkeit und der Schuldschein, welcher im Rahmen der Kapitalaufnahme ausgestellt wird, ist lediglich ein Beweispapier über den zugrunde liegenden bilateralen Vertrag. Die mögliche Übertragung bzw. Abtretung eines Schuldscheindarlehens wird bereits bei Abschluss der Dokumentation vereinbart. Dies ist notwendig, damit die wesentliche Eigenschaft der Handelbarkeit eines Kapitalmarktinstruments gegeben ist. Es besteht keine Prospektpflicht, was zu einer erheblichen Kostenreduktion in der Vorbereitung gegenüber Anleihen führt. Schuldscheindarlehen werden bilateral zwischen Unternehmen und Investoren abgeschlossen und die Informationsweitergabe erfolgt ausschließlich zwischen den beiden Parteien. Die Übertragung von Schuldscheindarlehens-Titeln erfolgt außerbörslich durch Abtretung der Darlehensforderung, wodurch dem Unternehmen langfristig die Kontrolle über die Investoren erhalten bleibt („Namenspapier“). Kapitalgeber sind meist Banken, Versicherungen und Pensionskassen. In der Bilanzierung wird das Schuldscheindarlehen beim Investor zum Nominale bewertet. Dies hat den Vorteil, dass der Bilanzansatz keinen Kursschwankungen unterliegt.

Grundsätzlich kann ein Schuldscheindarlehen nach österreichischem Recht oder nach deutschem Recht begeben werden. Der wesentliche Unterschied ist, dass in Deutschland, im Gegensatz zu Österreich, Darlehensbedingungen sehr detailliert gesetzlich geregelt sind. Danach ist ein ordentliches Kündigungsrecht des Darlehensnehmers nach 10 Jahren normiert (§ 489 BGB), welches vertraglich nicht ausgeschlossen werden kann. Darüber hinaus besteht noch ein außerordentliches Kündigungs-recht (§ 490 BGB), wenn sich die Bonität des Darlehensnehmers verschlechtert. Im österreichischen Recht gibt es diese Regelungen hingegen nicht.

In Summe ist die Emission eines Schuldscheindarlehens für Unternehmen also der erste Schritt in den Kapitalmarkt.

2. Vorteile des Schuldscheindarlehens

In Folge wollen wir auf einige Vorteile eines Schuldscheindarlehens im Vergleich zu anderen Finanzierungsinstrumenten eingehen. Es sei jedoch festgehalten, dass es eine Aussage über das „optimale Finanzierungsinstrument“ für eine bestimmte Situation erst nach einer genauen Analyse des Unternehmens und dessen Finanzierungstruktur geben kann.

2.1 Ergänzung klassischer Finanzierungsinstrumente

Schuldscheindarlehen stellen bilanziell wie Anleihen oder Kredite Fremdkapital dar, können aber durch die flexibleren oder abweichenden Bedingungen zusätzliche Liquidität für das Unternehmen bringen.

2.2 Diversifizierung der Kapitalgeber

Durch die Emission eines Schuldscheindarlehen kann oftmals eine Diversifizierung der Kapitalgeber erreicht werden. Abgesehen von Banken ist ein Schuldscheindarlehen auch für Versicherungen und Pensionskassen eine mögliche Anlageform, was einen neuen Markt potenzieller Investoren eröffnet.

2.3 Simple Implementierung und flexible Gestaltung

Durch die hohe Standardisierung sind die Vertragsaufbereitung und Platzierung eines Schuldscheindarlehens im Vergleich zu anderen Instrumenten weniger komplex und auch mit deutlich niedrigeren Nebenkosten verbunden. Bei der Ausgestaltung des Vertrags werden meist unternehmensspezifische Covenants definiert. Diese Flexibilität zeigt sich auch darin, dass in einer Transaktion verschiedene Laufzeiten kombiniert mit fixen und variablen Zinssätzen angeboten werden können, was wiederum das Liquiditätsrisiko des Emittenten reduziert.

2.4 Diskretion

Durch den Privatplatzierungscharakter eines Schuldscheindarlehens bleibt dieses „privat“ und wird auf bilateraler Basis zwischen dem Emittenten und den Anlegern unter Ausschluss der breiten Öffentlichkeit abgeschlossen. Dies stellt in der Regel ein hohes Maß an Diskretion im Umgang mit Unternehmensinformationen sicher und geplante Transaktionen oder potenzielle Herausforderungen müssen anderen Marktteilnehmern in der Regel nicht bekannt gegeben werden. Selbst Investoren in der gleichen Transaktion haben aufgrund des bilateralen Prozesses nur einen begrenzten Einblick hinsichtlich der teilnehmenden Institute.

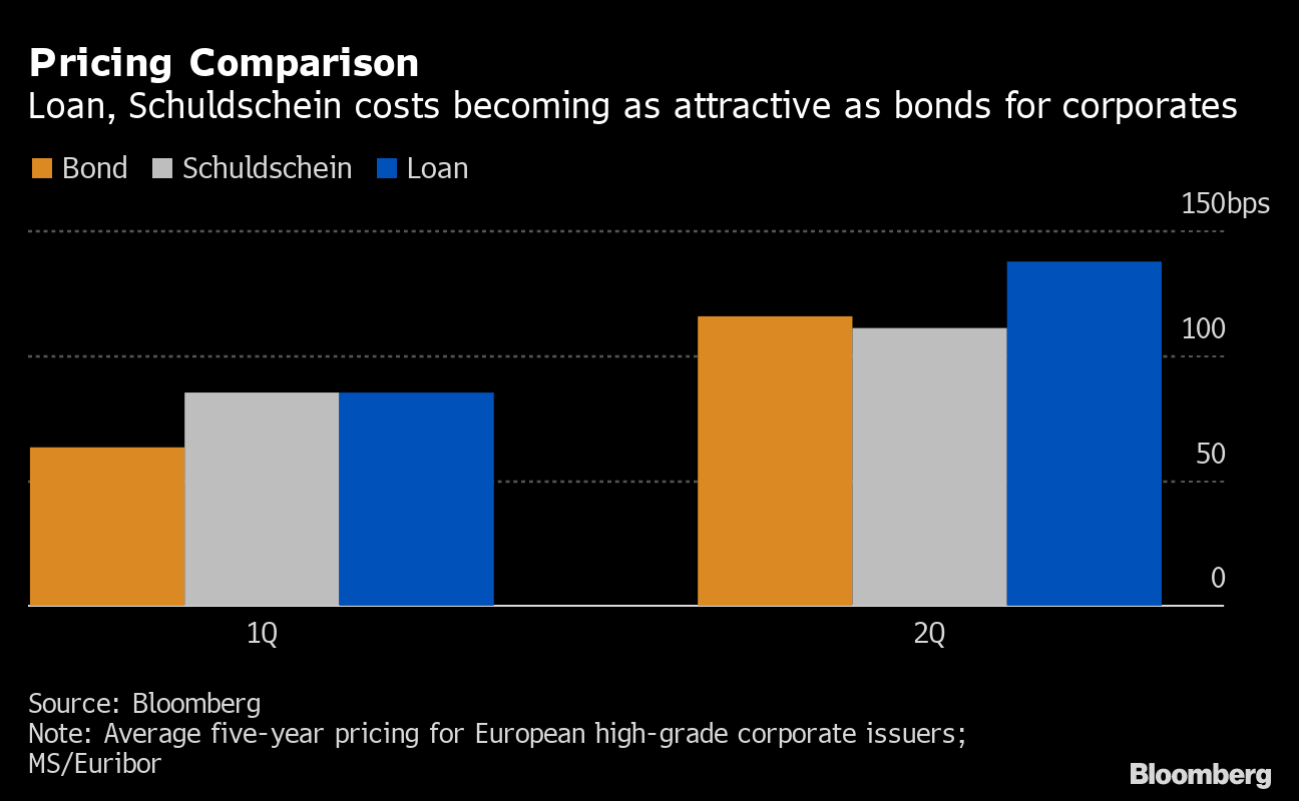

2.5 Kosten

Abgesehen von den weitaus günstigeren Nebenkosten waren die Margenanforderungen der Investoren bisher vergleichbar mit Krediten bzw. lagen etwas höher als bei Anleihen. Gerade in den letzten Monaten, seit die Zentralbanken begonnen haben aufgrund von Inflationsängsten die Zinsen zu erhöhen und sich der wirtschaftliche Ausblick aufgrund der Ukraine-Krise getrübt hat, kam es zu einer interessanten Entwicklung. Während die Spreads der Anleihen in die Höhe schossen und sich laut Bloomberg im Durchschnitt fast um 90% erhöhten und Kredite auch um 60% erhöhten, stiegen die Kosten für Schuldscheine um nur 25%. Somit sind Schuldscheine zurzeit sogar die günstigere Alternative zu Anleihen.

3. Ausblick

Der Ausblick für den Schuldscheinmarkt bleibt für interessierte Unternehmen weiterhin positiv. Auch Paul Kuhn, Leiter des Bereichs Debt Capital Markets Origination bei der Bayerischen Landesbank merkte in einem Interview folgendes an: “Wir könnten höhere Spreads für Schuldscheine sehen, aber der Markt sollte für Unternehmen in den kommenden Monaten attraktiver bleiben als für Anleihen.“

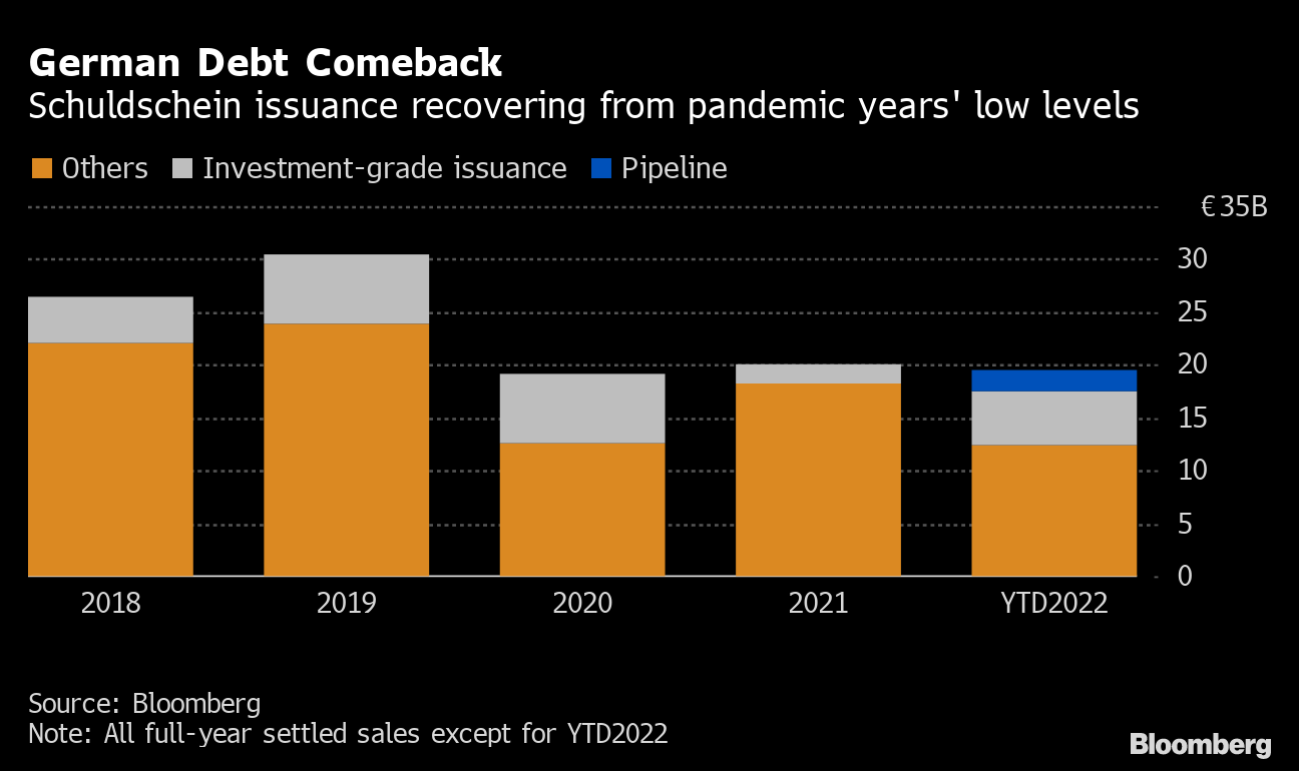

Beim Transaktionsvolumen ist das Niveau von 2021 jetzt schon fast erreicht. Die Gesamtsumme wird das Volumen von 2021 deutlich übersteigen. Laut Daten von Bloomberg hat sich die Emission von Schuldscheinen im Jahresvergleich mehr als verdoppelt und belief sich bereits im ersten Halbjahr auf EUR 18 Mrd.

Bemerkenswert ist außerdem der Anstieg der Emittenten im Investment-Grade-Bereich. 13 dieser Emittenten haben bisher EUR 5 Mrd. aufgenommen und somit mehr als im gesamten Jahr 2021. Bis jetzt war das Jahr 2019 im Investment-Grade-Bereich mit 19 Emittenten und einem Volumen von insgesamt EUR 6,7 Mrd. am erfolgreichsten.

Weiters ergab die neueste Umfrage der europäischen Loan Market Association von Juli 2022, dass 42% der Akteure am deutschen Kreditmarkt der Ansicht sind, dass das Schuldschein Emissionsvolumen deutscher Unternehmen in den nächsten zwölf Monaten wachsen wird. Damit sind die Befragten für dieses Segment optimistischer als für den breiteren Kreditmarkt sowie den Anleihenmarkt.

4. Schlussfolgerung

Schuldscheine sind für Anleger attraktiv, weil die Dokumentation einfach ist, die Struktur mit mehreren Tranchen und fixen sowie variablen Zinsen flexibel ist und diese nicht mark-to-market bewertet werden. Damit sind diese resistenter gegenüber Preisschwankungen. Außerdem können der Aufwand und die Mehrkosten im Vergleich zu anderen Finanzierungsinstrumenten geringer ausfallen. Weiters können die Abhängigkeit von Banken reduziert, neue Investoren gewonnen und eine Entlastung der bestehenden Banklinien herbeigeführt werden. Damit wird die Finanzierungsbasis verbreitert und es kommt zu einer Diversifizierung der Kapitalgeber, wodurch wiederum der finanzielle Handlungsspielraum erweitert wird.

5. Mehrwehrt Independent Capital

Im jetzigen unsicheren wirtschaftlichen Umfeld ist es von größter Bedeutung, sich frühzeitig Gedanken über die Finanzierungsstruktur zu machen und sicherzustellen, dass den Unternehmen genügend Liquidität zur Verfügung steht. Im Anbetracht der aktuellen Marktlage sollte jedes Unternehmen, das eine Finanzierung in Erwägung zieht, sich mit dem Thema Schuldscheindarlehen vertraut machen. Gerne unterstützen wir Sie bei der Ausgestaltung und Auswahl dieses attraktiven Finanzierungsinstruments unter Berücksichtigung der rechtlichen Ausgestaltung sowie wirtschaftlicher Rahmenbedingungen.

Gerade im Bereich Schuldscheindarlehen verfügt Independent Capital über einen äußerst erfolgreichen Track-Record. Seit mehr als einem Jahrzehnt unterstützen wir österreichische Unternehmen und die öffentliche Hand bei Schuldscheindarlehenstransaktionen. Independent Capital begleitet seine Kunden auch bei der Strukturierung von Fremdkapitaltransaktionen im Hinblick auf die Emission von verschiedenen Tranchen mit unterschiedlichen Laufzeiten und Verzinsungsarten. Das Leistungsspektrum von Independent Capital ermöglicht die bilaterale Kommunikation komplexer Geschäftsmodelle bei den relevanten Entscheidungsträgern im Rahmen einer Privatplatzierung über ihr breitgefächertes und tragfähiges Netzwerk. Dies ermöglicht einen erfolgreichen Abschluss von Schuldscheindarlehenstransaktionen unter gleichzeitiger Optimierung der Finanzierungsbedingungen sowie der Vertragsausgestaltung aus wirtschaftlicher Sicht.

Sustainable Finance – IC Indicators und Newsflash

Wie bereits in den einleitenden Worten zum Newsletter erwähnt, möchten wir Ihnen im folgenden Abschnitt einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance verschaffen. Der Schwerpunkt ist dabei auf die DACH Region gesetzt.

1. IC Indicators

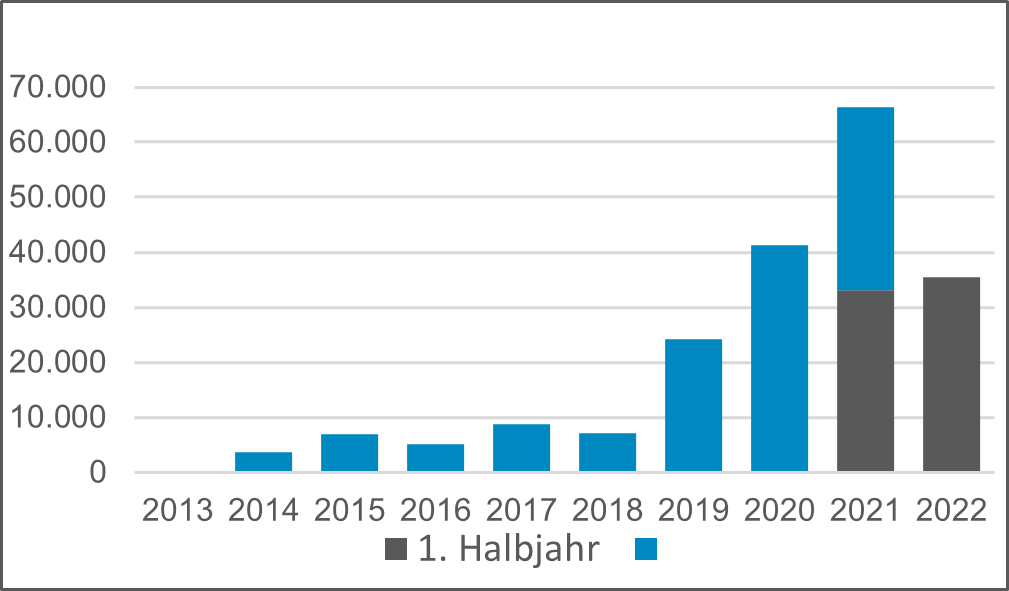

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2022

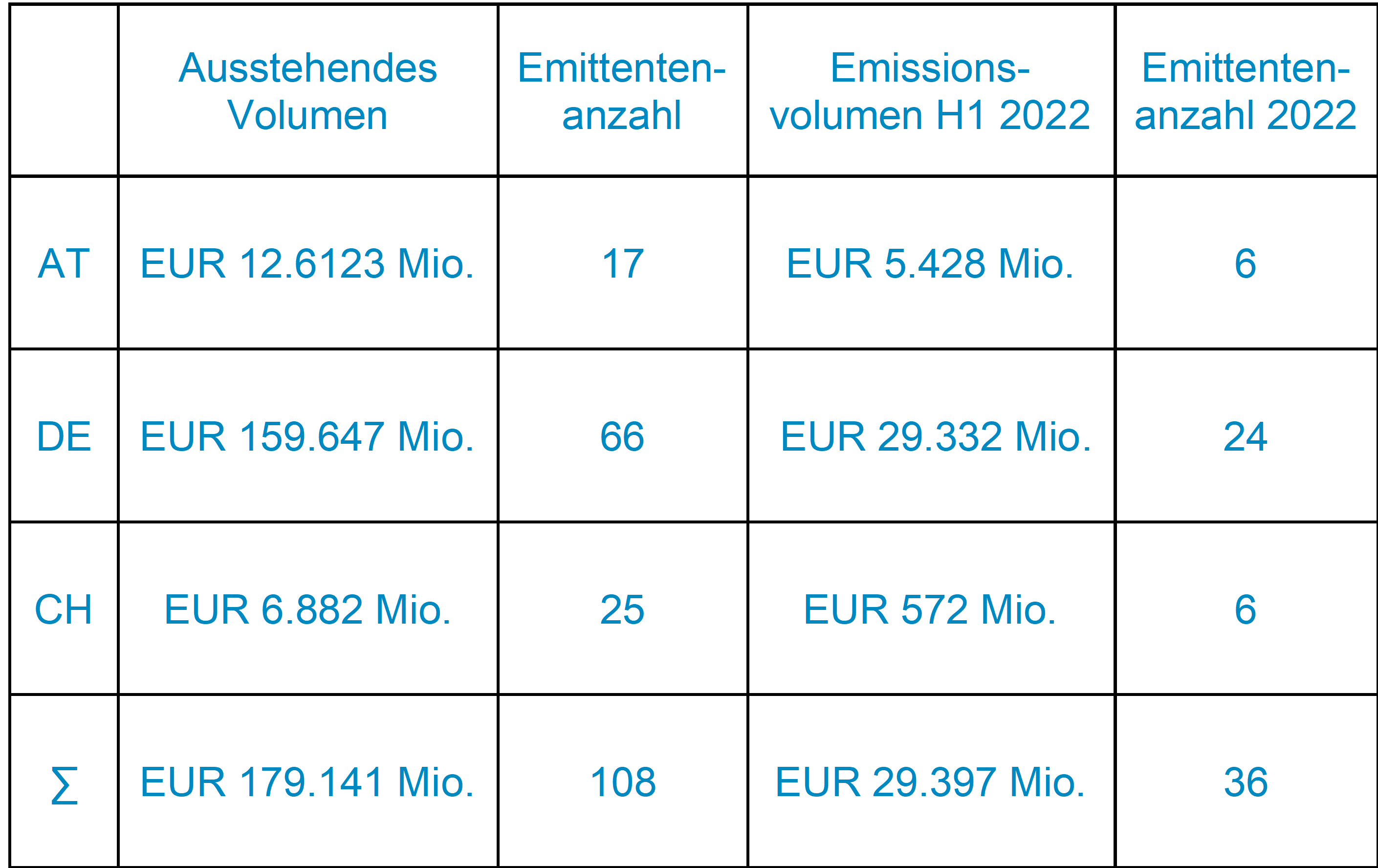

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

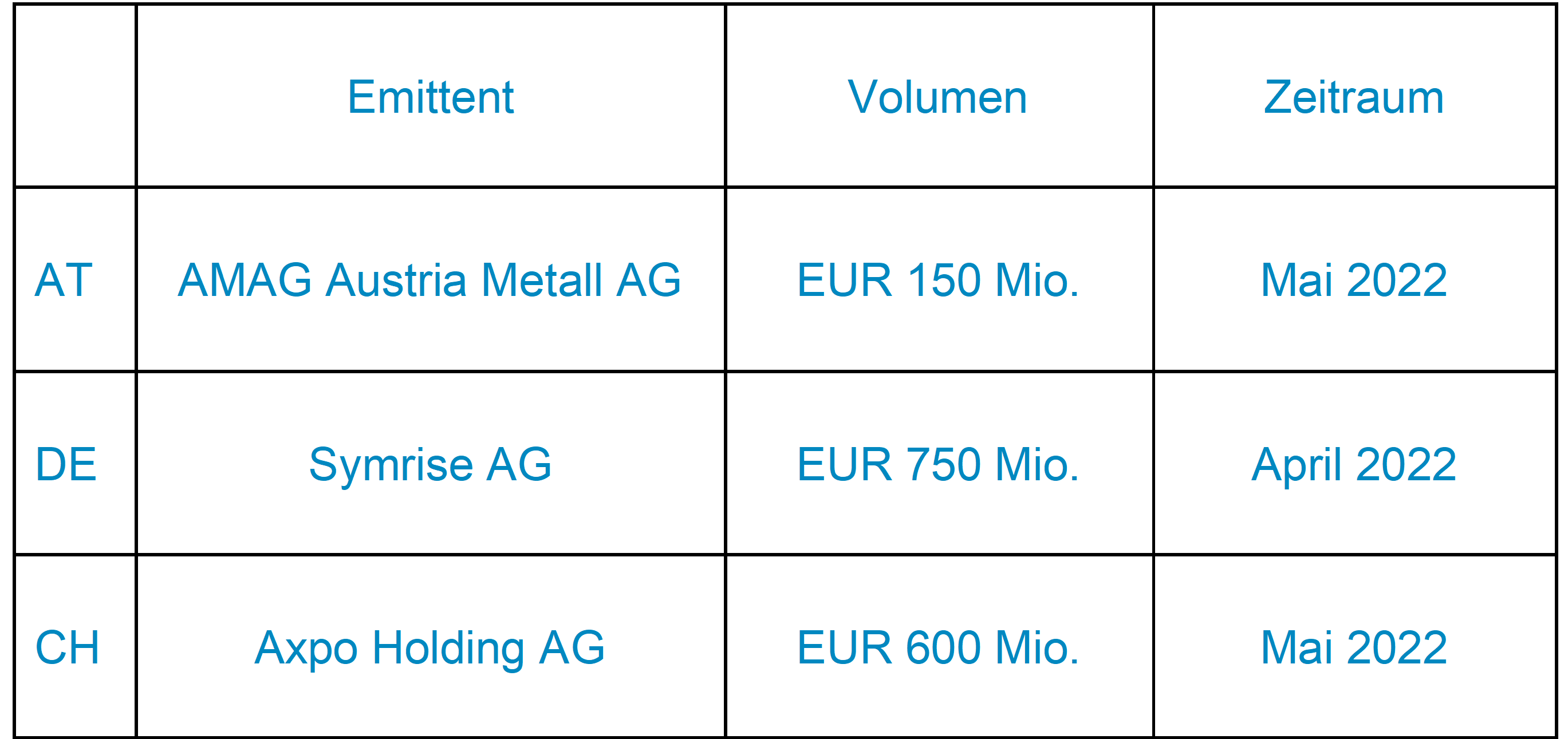

Ausgewählte ESG-linked Schuldscheinemissionen des zweiten Quartals 2022

2. Newsflash

Eines der kontroversesten Kapitel in der noch relativ jungen Geschichte der grünen Finanzierungen scheint nun offiziell ein Ende genommen zu haben. In einem finalen Showdown wurde Anfang dieses Monats nun endgültig die Inklusion bestimmter Gas- und Atomkraftwerke in die EU-Taxonomie durch das EU-Parlament bestätigt, und somit deren „Klimafreundlichkeit“ festgesetzt. Die Diskussion dieses heiklen Themas zog sich bereits über ein Jahr hin und spaltete bis zum Ende die Gemüter. Sogar in der finalen Abstimmung im EU-Parlament am 06. Juli 2022 stimmten 328 Abgeordnete für die Inklusion, 278 dagegen und 33 enthielten sich ihrer Stimme. Für eine Ablehnung des Antrags hätten 353 Abgeordnete gegen die Inklusion stimmen müssen.

Doch was ist die EU-Taxonomie?

Allgemein gesprochen ist die EU-Taxonomie ein Klassifizierungssystem für nachhaltige Wirtschaftstätigkeiten und soll Kapitalströme hin zu nachhaltigen Investitionen lenken, um das übergeordnete EU-Ziel der Klimaneutralität bis 2050 zu erreichen. Um einen umfassenden Überblick und eine detaillierte Erklärung aller Ziele der EU-Taxonomie zu erhalten, laden wir Sie gerne ein unseren Newsletter zu EU-Taxonomie von April 2021 auf unserer Website zu lesen. Newsletter Nr. 37 „Die „Taxonomie-Verordnung“ – das Herzstück des EU-Aktionsplans zur Finanzierung nachhaltigen Wachstums”

Während sich Länder wie Frankreich beim Thema Atomkraft, und Deutschland in Bezug auf Gas, in ihrer Energiepolitik bestätigt fühlen, gibt es einige, die zutiefst unzufrieden mit dem Ergebnis sind, wie unter anderem Österreich.

In Anbetracht der aktuellen Energiekrise wurde jedoch die Abhängigkeit Europas speziell von Gas und fossilen Energieträgern deutlich. Viele Experten und Umweltorganisationen zeigen sich besorgt, dass eine Inklusion der Atom- und Gasenergie in die EU-Taxonomie wichtige Investitionen in erneuerbare Energiequellen schmälert. Dadurch würde laut dieser Organisationen der gewünschte Effekt, die Kapitalströme in Richtung tatsächlich nachhaltiger Energieinvestitionen zu lenken, untergraben werden und somit die Energieunabhängigkeit Europas weiter hinauszögern.

Auch von Seiten der EU-Kommission gab es Kommentare, welche nochmals verdeutlichten, dass die reine Inklusion in die Taxonomie nicht zwingendermaßen heiße, dass Investitionen in diese Bereiche fließen müssen und letzten Endes die Kapitalgeber selbst entscheiden könnten in welche Projekte sie investieren möchten.

Fakt ist, dass die EU-Taxonomie nun in dieser Form mit Anfang 2023 in Kraft treten wird und es bleibt abzuwarten, wie die tatsächlichen Kapitalflüsse durch die Inklusion beeinflusst werden. Independent Capital wird Sie weiterhin zu den neuesten Entwicklungen „Green Finance“ auf dem Laufenden halten.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden. Die Inhalte unterliegen einer Verschwiegenheitsverpflichtung.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T: +43 1 532 3100 E: office@independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings, Franz Pruckner

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH www.independentcapital.at