Sehr geehrte Geschäftspartner! Liebe Kunden!

Das dritte Quartal ist einerseits wegen des Abschlusses zahlreicher Transaktionen für uns äußerst erfreulich verlaufen, andererseits hat es auch neue Erkenntnisse über die Herausforderungen für Kapitalgeber und deren Konsequenzen für Unternehmen gebracht. Die Österreich-Ergebnisse der aktuellen Euroraum Umfrage über Kreditgeschäfte von Banken zeigen eine weiterhin schwache Nachfrage nach Unternehmenskrediten. Diese Studie nehmen wir zum Anlass, um die Ergebnisse mit unserem Wissen aus dem Deal-flow zu verknüpfen und die in Diskussion befindlichen regulatorischen Entwicklungen und deren Auswirkungen auf die Finanzierung von Unternehmen näher zu erläutern.

Schwache Nachfrage nach Unternehmenskrediten?

Die zurückhaltende Finanzierung von Firmenkunden geht aus der oben genannten Umfrage unter den acht führenden Banken Österreichs hervor. Diese Entwicklung spiegelt sich gleichermaßen in der Verschärfung der Kreditrichtlinien der Banken, als auch in den restriktiveren Kreditkonditionen wieder. Erstere definieren die bank-internen Richtlinien für die Vergabe von Krediten. Letztere regeln die jeweiligen Verpflichtungen der Kreditverträge, auf welche sich Gläubiger und Schuldner einigen, darunter fallen z.B. Kreditmargen, Volumina und Sicherheitenerfordernisse.

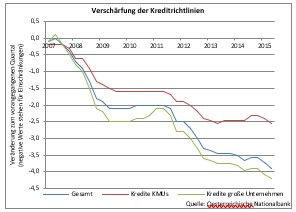

Entwicklung der Kreditrichtlinien bei Banken

Restriktivere, bank-interne Richtlinien zur Vergabe von Krediten sind nicht nur gegenüber Klein- und Mittelbetrieben sondern auch gegenüber größeren Unternehmen in Kraft getreten. Eine Verschärfung der Kreditrichtlinien konnte bereits in den letzten Jahren beobachtet werden, wie die vierteljährlich erhobenen Umfragewerte zeigen. Dieser Trend bei der Unternehmensfinanzierung weist eine hohe Kontinuität auf. So wurden, laut der Befragung der Kreditinstitute, in den letzten 35 Quartalen nur zwei Mal die Richtlinien für die Gewährung von Krediten an Unternehmen gelockert. Die restriktivere Handhabe der Kreditvergabe ist aus untenstehender Grafik ersichtlich, das Diagramm reflektiert die Veränderungen gegenüber dem jeweils vorangegangenen Quartal.

Als Gründe für die strengeren Kreditrichtlinien wurden von den Finanzinstituten neben einer erhöhten Einschätzung der Risiken hinsichtlich Wirtschaftslage und Kreditfähigkeit der Kreditnehmer vor allem die bilanziellen Restriktionen in Form von Eigenkapitalanforderungen genannt.

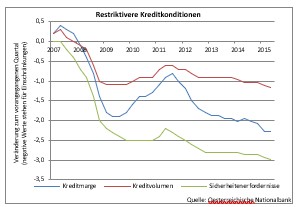

Trend bei den Kreditkonditionen

Eine vergleichbare Entwicklung zeichnet sich auch bei den bilateral ausgehandelten Verpflichtungen aus Kreditverträgen ab. In die Auswertung der Umfrageergebnisse wurden die für Kreditnehmer besonders ausschlaggebenden Kriterien Kreditmarge, Kreditvolumen und Sicherheitenerfordernisse mit-einbezogen. All diese Ausprägungen der Kreditverträge wurden in den letzten beiden Quartalen deutlich restriktiver gehandhabt. Insbesondere der Anstieg der Kreditmargen ist dabei auffallend, diese wurden in den letzten zwölf Monaten kontinuierlich angehoben und bleiben seit dem letzten Quartal unverändert. In den Bereichen Kreditvolumen und Sicherheitenerfordernisse ist die Entwicklung weniger nachhaltig, dennoch wurden sie bereits das zweite Quartal in Folge für Kreditnehmer unvorteilhafter ausgestaltet.

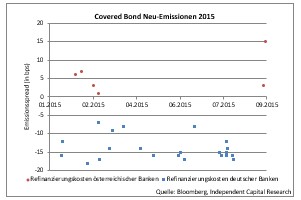

Als Ursachen für die stärkere Restriktion der Kreditkonditionen wurden in erster Linie die gestiegenen Refinanzierungskosten der Kreditinstitute und die strengeren regulatorischen Anforderungen genannt. Die höheren Refinanzierungskosten stellen insbesondere für österreichische Banken einen zunehmenden Kostenfaktor da: heimische Kreditinstitute refinanzieren sich im Vergleich zu jenen mit Sitz in Deutschland im Rahmen ihrer heurigen Kapitalmarktransaktionen deutlich teurer.

Zukünftige Hürden für Banken

Die Ursachen für die oben genannten Entwicklungen bei den Kreditkonditionen sowie –richtlinien geben Anlass, ansteigende Finanzierungskosten zu erwarten.

Die geplante Erhöhung der vorgeschriebenen Eigenmittelerfordernisse verpflichtet Kreditinstitute einerseits zur Ausweitung des Kernkapitals und andererseits zum Halten eines systemischen Risikokapitalpuffers. Für bestimmte Banken treten die Regelungen mit Anfang 2016 in Kraft, für Großbanken bestehen Übergangsregelungen bis 2018. Darüber hinaus wird über tiefgreifende Adaptionen bei der Ermittlung der Bemessungsgrundlage für die Eigenkapitalberechnung diskutiert. In diesem Zusammenhang erscheinen auch Änderungen der entsprechenden Risikogewichtungen als wahrscheinlich.

Eine konservativere Ausgestaltung der Liquiditätsregeln wird von den Regulatoren ebenfalls als notwendig erachtet. Mindestwerte für kurzfristige Liquiditätsreserven wurden schon vor Längerem eingeführt und sind mittlerweile, mit Ausnahme von Übergangslösungen, verpflichtend einzuhalten. Weitere regulatorische Neuerungen befinden sich momentan in der Beobachtungsphase und sollen bis 2018 implementiert werden.

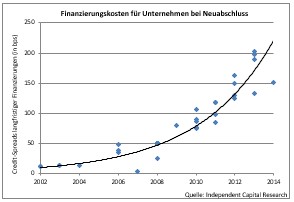

Schlussendlich führen die zunehmenden Compliance-Anforderungen an Banken zu einem deutlichen Mehraufwand in den Bereichen IT sowie Recht. Dieser wird über die AGBs der Kreditinstitute direkt an die Unternehmen weitergegeben. An der Entwicklung der Kreditmarge eines Klienten der Independent Capital, kann der Anstieg der Finanzierungskosten exemplarisch illustriert werden:

Schlussfolgerungen für Unternehmen

Die im Rahmen der intensiven Zusammenarbeit mit den Kapitalgebern beobachtbaren Reaktionen auf die neuen Vorschriften beinhalten den teilweisen Abbau von Finanzierungen, um die Bemessungsgrundlage für die Berechnung ihrer Eigenkapitalerfordernisse zu verringern, und die Weitergabe der gestiegenen Mehrkosten für Compliance über die Kostenerhöhungsklauseln der AGBs. Weiters forcieren Banken aus Profitabilitäts-gesichtspunkten Engagements, die bei gleicher Eigenkapitalunterlegungspflicht eine höhere Kreditmarge aufweisen, womit ein latentes Preisrisiko einhergeht.

Beitrag von Independent Capital

Die Empfehlung von Independent Capital lautet also den Entwicklungen der Regularien rechtzeitig entgegenzuwirken und dementsprechend sollten Unternehmen die Konzentration bei den Kapitalgebern laufend zu überwachen und gegebenenfalls diversifizieren. Independent Capital unterstützt Unternehmen bei der Evaluation des Klumpenrisikos bei Kapitalgebern sowie bei der Diversifikation des Finanzierungsportfolios und hilft somit die Liquiditätssicherheit langfristig und damit den finanziellen Handlungsspielraum zu erhöhen.

Wir sind sehr an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.