I. Die Entwicklung der Finanzindustrie im turbulenten Jahr 2020

i. Der Anleihenmarkt

Tiefe Zinsen und hohe Volatilitäten sowie zunehmend wachsende Unsicherheit über zukünftige Veränderungen und Entwicklungen – Eckpunkte einer Momentaufnahme der österreichischen Finanzwelt, die schon den Beginn des Jahres 2020 kennzeichnen.

Nach einem Rekordvolumen am Anleiheprimärmarkt zu Beginn des Jahres, kommt es Anfang März plötzlich zu einem allesverändernden Wendepunkt. Die Erklärung der WHO, die den Ausbruch einer globalen Pandemie, verursacht durch ein neuartiges Virus namens „COVID-19“, verkündet, stellt binnen kürzester Zeit das globale Wirtschaftssystem auf den Kopf. Innerhalb nur eines Monats reagierte der Anleihenmarkt erratisch – trotz explodierender Spreads am Sekundärmarkt boomte das Volumen an emittierten Anleihen. Der ITRAXX-Crossover Index, die Abbildung des Kreditrisikos für gute, aber nicht für international „Investment-Grade“ geratete Anleihen, lag mit zwischen 500 und 700 Basispunkten um bis zu 500 Basispunkte über dem Stand zu Jahresbeginn. Daraufhin verließ eine Vielzahl von Anlegern fluchtartig den Markt. Schon zu diesem Zeitpunkt war jedoch klar, dass nicht nur Adressen unterhalb, sondern auch innerhalb des Investment-Grade Bereichs von den Auswirkungen der Krise nicht verschont bleiben würden. Auch hier würden zahlreiche Wertpapiere in den risikoreicheren Hochzinsbereich gedrückt werden.

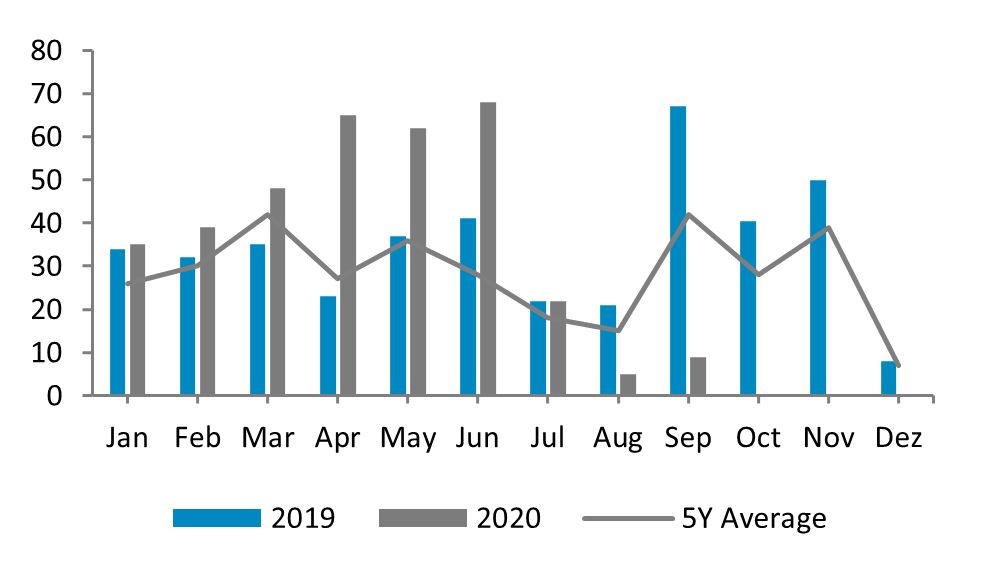

Nach Bekanntgabe des Starts eines weiteren Notkaufprogramms der EZB, das dem Markt wieder auf die Beine helfen sollte, öffnete sich dieser langsam wieder. Besonders bei Neuemissionen mussten Kapitalnehmer aufgrund des schnellsten Spreadanstiegs, den Europa jemals erlebt hatte, jedoch deutlich tiefer in die Tasche greifen. Das Coronavirus hatte die Risikoprämien selbst für Investment-Grade Anleihen innerhalb von nur drei Wochen verdoppelt. Zum Vergleich – für einen Anstieg derselben Größenordnung dauerte es in der Lehmann Krise über 45 Tage. Nichtsdestotrotz deckten sich Unternehmen vielerorts noch mit genügend Liquidität für die bevorstehenden Zeiten ein, wenn auch unter schwierigeren Bedingungen und zu hohen Preisen. Investoren sahen, besonders bei Unternehmen mit schlechterer Bonitätseinstufung, äußerst genau hin. Die Bereitschaft, derartige Investments zu erhöhten Risikoaufschlägen einzugehen, war jedoch definitiv gegeben, wie eine Übersicht von Unternehmen begebenen Neuemissionen im Jahresvergleich 2019/2020 zeigt.

Corporate Bonds – Neuemissionen 2018-2020 YTD

in EUR Mrd.

Quelle: Marktdatenanbieter, Erste Group Research

Ratingagenturen stuften nach und nach immer mehr Wertpapiere in eine schlechtere Ratingkategorie ein, wodurch per Mitte Mai bereits 200 Milliarden Dollar an Schulden mit einem Downgrade versehen wurden. Dabei muss bedacht werden, dass im gesamten Jahr 2019 dieses Volumen bei etwa einem Viertel lag. Die allgemeine Annahme, dass es im Laufe der nächsten 12 Monate noch zu vielen weiteren Ratingabstufungen kommen wird, besteht nach wie vor.

Offen bleibt dabei die Frage, wie der Markt dieses Ausmaß verkraften wird. Hier muss zwischen zwei Szenarien differenziert werden. Einerseits Downgrades vom Investment-Grade in den Crossover Bereich, andererseits Downgrades, die Anleihen deutlich tiefer in den High-Yield Bereich drücken. Sind die Abstufungen aus Sicht der Anleger direkt der Coronakrise zuzuschreiben, ist der Verlust an Attraktivität der Wertpapiere für sie oft nur von geringem Ausmaß. Sie werden weiterhin als qualitativ hochwertig gesehen und haben das Potenzial mit Überwindung der Coronakrise wieder aufzusteigen.

ii. Der Schuldscheinmarkt

Werfen wir nun im Vergleich dazu einen Blick auf die Entwicklung des Schuldscheinmarkts durch das Krisenjahr 2020.

Ende März erscheint die Situation bei Gegenüberstellung des diesjährig verbuchten Volumens zu dem des vorhergegangenen Jahres, erstaunlicherweise fast unverändert. Bei genauerem Hinsehen wird jedoch schnell klar, dass dies darauf zurückzuführen ist, dass der Großteil der Transaktionen bereits in den ersten beiden Monaten 2020 abgewickelt wurde. Darüber hinaus ist, ebenso wie am Bondmarkt, emittentenseitig ein wesentlicher Kostenanstieg zu verzeichnen. Ein von BMW Deutschland platzierter Schuldschein mit einem Volumen von 200 Millionen Euro und einer Laufzeit von 5 Jahren, soll bei einem Preis von 150 Basispunkten über Midswap von nur ein bis zwei Investoren gezeichnet worden sein.

Eine deutliche Nachfrage erfahren trotz der Krise jedoch immer häufiger nachhaltige Schuldscheinfinanzierungen, eine Thematik, mit der sich auch unser vorangegangener Newsletter im Juli 2020 befasst hat. Per Mitte April ist die Green Finance Transaktion des Technologiekonzerns Voith, bei der es sich um einen 400 Millionen Euro ESG-linked Schuldschein handelt, die bis zu diesem Zeitpunkt größte des Jahres.

Insgesamt kam es im zweiten Quartal 2020 jedoch zu einem deutlichen Einbruch bei der Emissionstätigkeit. Das Volumen ausgegebener Schuldscheine sank im ersten Halbjahr gegenüber dem Vorjahr um über 30 Prozent. Laut einer Auswertung von Bloomberg lebt der Schuldscheinmarkt zum dritten Quartalsende jedoch wieder langsam auf – nach dem niedrigsten Emissionsquartal seit 2017, wird laut Bloomberg mit einem Abschluss von mindestens 12 Deals im Laufe der letzten drei Monate des Jahres gerechnet. Das erwartete Volumen wird mit EUR 1,5 Milliarden beziffert. Eine mögliche Erklärung dieser Trendumkehr besteht in der Konzentration vieler Kreditnehmer auf langfristigere Finanzierungen anstatt schnell zu arrangierender Geschäfte und einer stabilen Investorenbasis. Generell gilt der Schuldscheinmarkt allerdings als weniger anfällig für Volatilität, eine Tatsache, die sich schon in der letzten Finanzkrise als großer Vorteil erwiesen hat.

II. Über die Wesentlichkeit des Monitorings von Finanzierungsbedingungen und Investorenbeziehungen

Mit zunehmender Sorge über die weitere Marktentwicklung und die Sicherstellung der Finanzierungsstruktur, rückten im Zuge der Krise bei den CFOs verstärkt Covenants, Kreditsicherheiten und Vertragsdetails in den Vordergrund. Leider nicht selten zu spät, denn aufgrund der starken Auswirkungen von COVID-19 auf die Unternehmenskennzahlen kam es vielerorts bereits zu Covenant-Brüchen, wobei davon auszugehen ist, dass vielen Unternehmern das Härteste im ersten Halbjahr 2021 noch bevorsteht. Der Ausbruch einer möglichen zweiten Welle sowie eine Insolvenzverschleppung durch staatliche Hilfen und Entfall der Insolvenzantragspflicht stellen für das kommende Jahr eine trübe Wirtschaftslage in Aussicht.

Die Auswirkungen dieses eben beschriebenen Makro-Umfelds werden sich langfristig auch auf die Bilanzen der Banken durchschlagen. Dies ist nicht selten Ausgangspunkt für deren weiteres Verhalten und somit auch für Unternehmer relevant. Äußerst unvorteilhaft wäre für diese zweifellos das Entstehen einer hohen Empfindlichkeit der Banken bei Verletzung kreditvertraglicher Verpflichtungen, wie Covenant-Brüche bei bestehenden Engagements, oder eine fast kategorische Ablehnung von Finanzierungsneugeschäft. Diese Entwicklung würde bedeuten, dass die wichtigste Herausforderung für Unternehmen in der Krise, nämlich sich rasch ein Liquiditätspolster zu verschaffen, schier zu einem Ding der Unmöglichkeit werden würde.

Bei bereits bestehenden Finanzierungen ist während der aktuellen Krisensituation besonders die stetige Kommunikation mit den Geldgebern ein wichtiger Punkt. Eine gute Investorenbeziehung kann, sollte es tatsächlich zum Covenant-Bruch oder einem kurzfristigen Liquiditäts-bedarf kommen, sehr vorteilhaft sein. Ungeachtet der aktuellen Beziehung zum Geldgeber ist es jedoch ratsam, diesen in einem solchen Fall, so früh wie möglich darüber zu informieren. Dadurch können oft noch rechtzeitig einvernehmliche Lösungen wie Covenant Holiday Periods oder dergleichen vereinbart werden, die für beide Parteien eine wirtschaftlich faire Lösung bieten. Erwähnenswert ist hierbei jedoch, darauf zu achten, welche Auswirkungen nachträgliche Zugeständnisse auf andere Finanzierungsvereinbarungen im Unternehmen haben. Bei Erhöhung der Sicherheiten gegenüber einem Finanzierungspartner, kann im Rahmen von vereinbarten „Negative Pledge“ Klauseln durchaus parallel die Erhöhung der Sicherheiten bei übrigen Finanzierungspartnern gefordert werden.

Hinsichtlich angestrebter Neufinanzierungen haben die letzten Monate gezeigt, dass deren Abschluss zunehmend schwieriger wird. Aufgrund momentan wieder erheblich steigender Infektionszahlen und neuer Verordnungen sind endgültige wirtschaftliche Schäden für dieses Jahr nach wie vor nur schwer vorhersehbar – eine Tatsache die Banken und andere Investoren nur sehr vorsichtig agieren lässt. Darüber hinaus sollte im Hinterkopf behalten werden, dass Banken in ihrem Prüfungsprozess die Jahresabschlüsse der letzten drei Jahre verpflichtend miteinbeziehen müssen. Da das Bilanzierungsjahr 2020 in einem Großteil der Fälle eine negative Entwicklung der Finanzkennzahlen mit sich ziehen wird, ist die Empfehlung von Independent Capital nach wie vor, Neufinanzierungen, Refinanzierungen sowie Prolongationen sobald wie möglich abzuschließen.

Ungeachtet dessen, ob es sich nun um eine neue oder eine bestehende Finanzierung handelt, gilt es besonders jetzt, kreditvertragliche Verpflichtungen aus allen eingegangenen Finanzierungsvereinbarungen nicht aus den Augen zu verlieren. Der Stichtag für allfällige Covenant-Prüfungen sollte im Zuge dessen ebenfalls stets im Fokus bleiben. Schon Umsatzrückgänge von 10-20% können ausreichen, um Net Debt/EBITDA-Covenants unter Druck zu bringen. Darüber hinaus sollte bei einer Neuaufnahme von Liquidität stets überprüft werden, wie sich diese auf die allgemeine Finanzierungsstruktur auswirken wird und was in bestehenden Verträgen hinsichtlich Neufinanzierungen vereinbart wurde. Das Monitoring bestehender Covenants, gegebener Sicherheiten und weiterer vertraglicher Vereinbarungen aus Fremdfinanzierungen sind wichtiger denn je. Nebenbei hat dieses Monitoring einen nicht zu vernachlässigenden, sehr praktischen Nebeneffekt. Da die Monitorings auch auf vorausschauender Basis durchgeführt werden sollten, um eine zukunftsbasierte Berechnung der Covenants gewährleisten zu können, müssen Szenario-Analysen und Forecasts erstellt werden. Diese werden besonders bei Neukunden von Banken gerade jetzt verstärkt angefordert und können somit für Unternehmen von doppeltem Nutzen sein.

III. COVID-19 bedingte Änderungen im Kreditprüfungsprozess der Banken

Bereits zu Beginn der diesjährigen Wirtschaftskrise waren steigende Risikokosten für die Banken erwartet, die sich wenig später in den Spreads ihrer Anleihen auch deutlich bemerkbar machten. Die gute Nachricht jedoch – schwer betroffene Branchen wie Tourismus, Gastronomie und Verkehr hatten laut OeNB mit Stand Ende 2019 einen relativ geringen Anteil von rund 8% am Gesamtkreditportfolio systemrelevanter Banken in Österreich. Darüber hinaus reagierte die EZB schnell auf den verstärkten Liquiditätsbedarf am Markt und unterstützte europäische Finanzinstitute bereits Ende März mit einer Senkung des Zinssatzes für die TLTRO III Fazilität, um den Zugang und die Vergabe von Bankkrediten an Unternehmen weiterhin zu sichern und zu unterstützen. Zusätzlich wurden Besicherungsanforderungen flexibler gestaltet. Nichtsdestotrotz rückten bankenseitig aus Vorsichtsmaßnahmen sehr schnell die Themen Kreditbestandsmanagement und -analyse in den Vordergrund. Primärer Hintergedanken war es dabei, deutlich risikobehaftete Kredite im Bestandsportfolio während der Krise zügig zu identifizieren und Neufinanzierungen derselben Kategorie im Vornhinein zu vermeiden, da die gesetzlich verpflichtende Eigenkapitalhinterlegungsquote bei signifikantem Anstieg des Risikos nach oben schnellt.

Gleichzeitig verschärfen sich in den aktuellen Krisenzeiten, die Reporting-Anforderungen der Finanzinstitute, eine Vorkehrung, die ebenfalls direkt in den Kreditprüfungsprozess der Banken transferiert wird.

Insgesamt ist das Dokumentationserfordernis während der Vorprüfung des Finanzierungsprozesses merklich detaillierter und das nicht nur im Rahmen von Neufinanzierungen, sondern selbst dann wenn es sich um reine Prolongationen handelt. Banken sehen aufgrund der angespannten Liquiditätssituation und dem daraus resultierenden Anstieg in der Kreditnachfrage lieber doppelt hin. Das allgemein erhöhte Ausfallsrisiko bedingt darüber hinaus nicht selten die Fälligstellung zusätzlicher Sicherheiten und strengere Covenants, die in der derzeitigen Situation schwieriger einzuhalten sind.

IV. Zukunftserwartungen und Ausblick

Solange es keine medizinische Lösung für COVID-19 gibt, bleibt die Ungewissheit über den zukünftigen Konjunkturverlauf weiterhin bestehen. Per Mitte September 2020 zeigt sich bei im Corporate Sektor ausgegebenen Anleihen jedoch bereits eine deutliche Abschwächung der Risikoaufschläge und damit ein Lichtblick für Emittenten. Seit der Lockerung der Maßnahmen nach der ersten Welle der Pandemie konnten rund zwei Drittel der Spreadausweitung wieder wettgemacht werden, sodass die negative Performance des ersten Quartals 2020 beinahe ausgeglichen werden konnte.

Dennoch besteht angesichts der wiederholten Zunahme von Neuinfektionen Unsicherheit über die Nachhaltigkeit der wirtschaftlichen Erholung. Independent Capital empfiehlt daher bestehenden Liquiditätsbedarf bereits vor einer Verschlechterung der finanziellen Lage zu decken und unterstützt Sie unabhängig der weiteren Entwicklungen gerne bei Ihrer nächsten anstehenden Finanzierung. Von der Auswahl des geeigneten Instruments sowie der passenden Finanzierungspartner bis zum Umsetzen der Transaktion, begleiten wir Sie durch den gesamten Prozess und freuen uns auf eine künftige Zusammenarbeit.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden. Die Inhalte unterliegen einer Verschwiegenheitsverpflichtung.

Impressum: Independent Capital GmbH, 1010 Wien, Singerstraße 2,

T +43 1 532 3100, E office@independentcapital.at

Geschäftsführung: Christian Büttner, Leonhard Fragner, Alexander Krings

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH, www.independentcapital.at