Sehr geehrte Geschäftspartner! Liebe Kunden!

Anlässlich einer kürzlich stattgefundenen Veranstaltung zur Belebung der Kapitalmärkte und zur Schaffung einer europäischen Kapitalmarktunion, haben wir, von Independent Capital, uns mit der Frage beschäftigt, warum österreichische Unternehmen sich beim Zugang zum Kapitalmarkt zurückhaltend zeigen und wie man eine solche Zurückhaltung überwinden könnte. Denn die Erweiterung der europäischen Kapitalmärkte wird in Zukunft ein wesentlicher Faktor zur Stärkung des Wirtschaftsstandortes Europa und der Wettbewerbsfähigkeit der hier ansässigen Unternehmen sein.

Diesen Vortrag von Independent Capital fassen wir in der Folge kurz zusammen.

Wie gewohnt finden Sie im zweiten Teil unseren Abschnitt “Sustainable Finance – IC Indicators und Newsflash”, der Sie über die Entwicklungen im Bereich ESG-Finanzierungen im letzten Quartal informieren soll.

Warum gehen etablierte Unternehmen NICHT in den Kapitalmarkt, und welche Faktoren könnten sie DOCH dazu bringen?

Die Bedenken der Unternehmen gegenüber Kapitalmarktfinanzierungen lassen sich in zwei große Gruppen gliedern: Bedenken wirtschaftlicher Natur und Bedenken regulatorischer Natur. Die wirtschaftlichen Bedenken beziehen sich meist auf die Prozesse sowie auf Bewertungen und Pricing von Kapitalmarkttransaktionen, während die regulatorischen Bedenken meist mit Kontrolle und Flexibilität sowie Transparenz zu tun haben.

1.1. Wirtschaftliche Bedenken: Prozesse

Bei Transaktionsprozessen von Kapitalmarktfinanzierungen treffen die Anforderungen der Emittenten auf die Anforderungen der Investoren. Diese Konstellation stellt sich für Unternehmen häufig als eine Art „Black Box“ dar. Für manche Unternehmen ist es eine erstmalige Erfahrung mit dem Kapitalmarkt, man fühlt sich unsicher. Trotzdem erweitert die Kapitalmarktorientierung den finanziellen Handlungsspielraum. Durch den Zugang zu einer breiten Investorenbasis kann ein Unternehmen Wachstum finanzieren, die eigenen Anteile durch einen Börsengang marktfähig machen und so eine Änderung der Eigentümerstruktur einleiten oder Herausforderungen bei der Nachfolge- und Erbfolgeplanung begegnen. Durch eine Diversifizierung der Kapitalgeber kann man sich auch von einer (dort regulatorisch bedingten) Einflussnahme durch Banken in der Finanzierungsdokumentation entziehen.

Geht also ein Unternehmen mit Eigenkapital- (z.B. Aktien) oder Fremdkapitalinstrumenten (z.B. Anleihen) in den Markt, so benötigt es Unterstützung durch entsprechende Beratung. In vielen Fällen kann diese jedoch mehrdeutig, nicht vollständig oder voreingenommen sein. Das ist insbesondere der Fall, wenn das beratende Institut auch gleichzeitig Kapitalgeber in einer Transaktion wäre, eine Bank arrangiert z.B. eine Anleihe und sagt gleichzeitig zu, ein gewisses Volumen auf die eigenen Bücher zu nehmen. Durch die Kombination der Funktionen als Berater und Kapitalgeber entsteht ein Interessenskonflikt.

Um diese Themen adäquat zu adressieren, ist ein eigenes und unabhängiges Beraterteam des Unternehmens, ohne Interessenkonflikte, ein wesentlicher Erfolgsfaktor. Nur so wird ein „Level Playing Field“, ein Agieren auf Augenhöhe mit den anderen Parteien einer Kaptalmarkttransaktion, für das Unternehmen gegenüber erfahrenen Investoren und deren Interessen geschaffen. Gemeinsam wird dann eine entsprechende Equity Story (bei Aktien) oder Credit Story (bei Anleihen) entwickelt (siehe auch Newsletter 26, Juli 2018: Verständnisorientierte Interpretation des Geschäftsmodells), um die Emission erfolgreich in den Markt zu bringen. In einem zweiten Schritt werden dann eine Platzierungsstrategie erarbeitet und die Zielinvestoren definiert und angesprochen.

1.2. Wirtschaftliche Bedenken: Bewertung und Pricing

Der Emissionserlös, sei es im Eigenkapital- oder Fremdkapitalmarkt, ist die zentrale Motivation eines Unternehmens das Geschäftsmodell und den Geschäftserfolg gewinnbringend zu nutzen und in Geldwerten auszudrücken. Dabei unterliegen Bewertung und Pricing wesentlichen Marktgegebenheiten, wie dem Zinsumfeld (niedrige Zinssätze, hohe Asset Preise, hohe Zinssätze, niedrige Asset Preise, siehe auch Newsletter 43, Oktober 2022: Die Auswirkungen der Zinswende über Finanzierungskosten hinaus), der Größenordnung des Unternehmens, der Emission und der damit einhergehenden Liquidität des Finanzinstruments (Liquiditätsprämie oder Illiquiditätsabschlag). Ein weiterer Faktor, der den Preis beeinflusst, ist die Qualität der Darstellung des Geschäftsmodells in der Sprache des Kapitalmarktes für die Zielinvestoren. Kurz: Die bessere „Story“ zieht!

Das Marktumfeld und die Transaktionsgröße sind eher vorgegebene Faktoren. In manchen Fällen kann eine Privatplatzierung gegenüber einer öffentlichen Kapitalmarkttransaktion preisliche Vorteile bieten, da hier schon Illiquiditätsabschläge in der Platzierungsstrategie berücksichtigt sind.

Bei der Equity und der Credit Story gilt auch das oben gesagte. Entsprechende, unabhängige Beratung ist bei deren Formulierung unabdingbar, um die positiven Aspekte des Geschäftsmodells hervorzustreichen und damit gegenüber den platzierenden Banken und den Investoren auf Augenhöhe aktiv zu vermarkten.

2.1.Regulatorische Bedenken: Kontrolle und Flexibilität

Eine wesentliche Sorge von Unternehmen im Zusammenhang mit Kapitalmarktaktivitäten ist der Verlust von Kontrolle über das Unternehmen und eine mögliche Reduktion von unternehmerischer Flexibilität und damit einhergehend eine Beschränkung des eigenen Handlungsspielraums. Neue Aktionäre haben womöglich Stimmrechte und verwässern damit die Stimmrechte bestehender Anteilseigner. Bei Fremdkapitalinstrumenten können Beschränkungen durch Finanzkennzahlen die Flexibilität und unternehmerische Freiheiten reduzieren. Da Kapitalmarktinstrumente auch gehandelt werden, könnten auch nicht gewollte „Partner“, wie aktivistische Investoren („Activist Investors“) oder aggressive Hedge Funds Einfluss auf das Unternehmen gewinnen.

Um hier entsprechend gegenzusteuern, stehen in verschiedenen Kapitalmärkten und bei verschiedenen Kapitalmarktinstrumenten auch verschiedene Lösungsmöglichkeiten zur Verfügung (siehe auch Newsletter 13, April 2015: Familienunternehmen: Börsengang vs. Kontrolle):

- Bei Eigenkapital gibt es stimmrechtslose Vorzugsaktien, dabei können die ursprünglichen Familieneigentümer nach einem Börsengang zur Gänze die Stimmrechtsaktien halten (z.B. Porsche SE)

- Mehrstimmrechtsaktien können deren Inhabern einen überproportionalen Einfluss auf das Unternehmen erhalten (z.B. Investor AB, Google/ Alphabet, META, Berkshire Hathaway)

- Die deutsche Kommanditgesellschaft auf Aktien („KGaA“) garantiert den unbeschränkt haftenden Komplementären (die selbst wieder GmbHs sein können), die meist aus dem Kreis der ursprünglichen Eigentümerfamilien kommen, insoweit die Kontrolle über das Unternehmen, wie es in der Satzung definiert ist (z.B. die im DAX notierten Merck, Fresenius, Henkel, mit Marktkapitalisierungen im höheren zweistelligen EUR Mrd. Bereich)

- Bei Anleihen kann der Handel durch Namensschuldverschreibungen mittels Namensregister kontrolliert werden

- Bei Privatplatzierungen, wie Schuldscheindarlehen, kann durch eine Einschränkung der Weitergabe der Instrumente in der Transaktionsdokumentation der Einfluss von unerwünschten Investoren ausgeschlossen werden

2.2. Regulatorische Bedenken: Transparenz

Vielfach wird die von den Kapitalmärkten geforderte Transparenz von Unternehmen gescheut, oft mit dem Argument, dass dadurch die Marktposition gefährdet werden könnte. Unternehmensinformationen werden ungern an Kunden, Lieferanten, Mitbewerber, aber auch intern weitergegeben. Weitere Befürchtungen sind, dass eine negative Geschäftsentwicklung und abnehmende Bonität dadurch schneller öffentlich bekannt werden könnten. Außerdem ist das Berichtswesen aufwändig, teuer und bindet signifikante Ressourcen im Unternehmen.

Generell ist festzuhalten, dass Transparenz eine absolut notwendige Voraussetzung für den Zugang zum Kapitalmarkt darstellt. Nur bei privatplatzierten Instrumenten ist die Möglichkeit eines Agierens „unter dem Radar“ möglich. Transparente Kommunikation mit den Investoren im Kapitalmarkt bringt Glaubwürdigkeit und baut Vertrauen auf. Ein solches Berichtswesen kann auch die interne Organisation weiterentwickeln und Prozesse neu ordnen. Die Compliance mit den Kapitalmarktregularien stellt ein Qualitätsmerkmal dar und kann die Bonität stärken sowie die Unternehmensbewertung erhöhen. Das alles zusammen ermöglicht erst eine Diversifizierung der Kapitalgeber zur Erweiterung des finanziellen Handlungsspielraums hin zum Kapitalmarkt.

3. Zusammenfassung

Die hier angeführten Bedenken summieren sich nicht einfach linear sondern hindern Unternehmen in exponentieller Weise, den Zugang zum Kapitalmarkt zu suchen und zu finden. Währen einige dieser dargestellten Faktoren, wie Zinsumfeld und Größenordnung von Transaktionen, außerhalb von deren Kontrolle liegen, sind andere Faktoren durch Unternehmen leicht adressierbar und können es ermöglichen, Finanzinstrumente im Kapitalmarkt zu platzieren.

Bei Prozess sowie Bewertung und Pricing sollte das Bewusstsein für ein professionelles Beraterteam zu einem Agieren auf Augenhöhe zwischen Unternehmen und erfahrenen Investoren führen.

Bei Kontrolle und Flexibilität könnten die Einführung bzw. Nutzung von entsprechenden Rechtsrahmen, wie in Deutschland, Schweden oder den USA, den Befürchtungen vor Verwässerung, Einflussverlust und nicht gewünschten „Partnern“ im Unternehmen entgegentreten.

Bei Transparenz wird es notwendig sein, alle Stakeholder von einer offenen Kommunikationspolitik und deren Vorteile für Kreditwürdigkeit und letztlich Finanzierungskosten zu überzeugen.

Mehrwert von Independent Capital

Nutzen Sie die Gelegenheit, sich gemeinsam mit Independent Capital umfassend auf Ihre Kapitalmarktfinanzierung vorzubereiten. Mit mehr als 145 erfolgreich abgeschlossenen Transaktionen und einem platzierten Transaktionsvolumen von etwa EUR 4 Mrd. besitzen wir bei Independent Capital eine umfangreiche Expertise im Bereich Corporate Finance. Unsere innovative Herangehensweise ermöglicht es uns, maßgeschneiderte Finanzierungslösungen für Ihr Unternehmen zu entwickeln und Verhandlungen „auf Augenhöhe“ mit im Kapitalmarkt erfahrenen Investoren zu garantieren.

Gemeinsam mit Ihnen analysieren wir den finanziellen Spielraum Ihres Unternehmens, leiten daraus die Finanzierungsbedürfnisse ab und setzen die Transaktionen erfolgreich um. Durch unser weitreichendes Netzwerk in der Geschäftsführung von Independent Capital und unsere langjährige Erfahrung im Senior Management von Banken bieten wir nicht nur Strukturierung und Platzierung im Banken- und Kapitalmarkt an, sondern unterstützen auch bei der Auswahl des optimalen Finanzierungsinstruments, gestalten die Dokumentation aus wirtschaftlicher Perspektive und arbeiten mit den passenden Finanzierungspartnern zusammen.

Sustainable Finance – IC Indicators und Newsflash

Im folgenden Abschnitt geben wir einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei die DACH Region.

1. IC Indicators

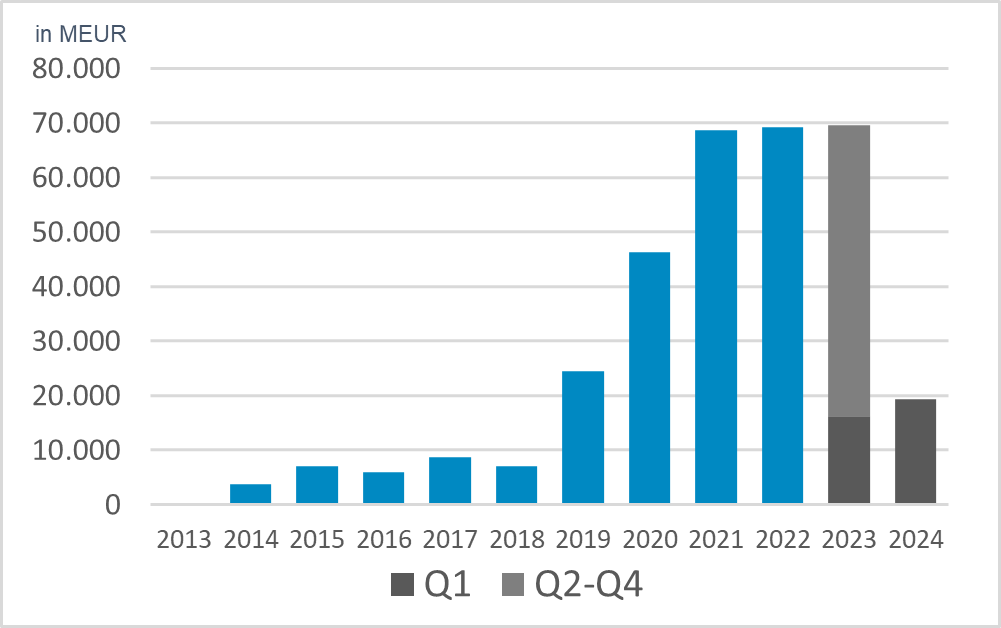

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2024

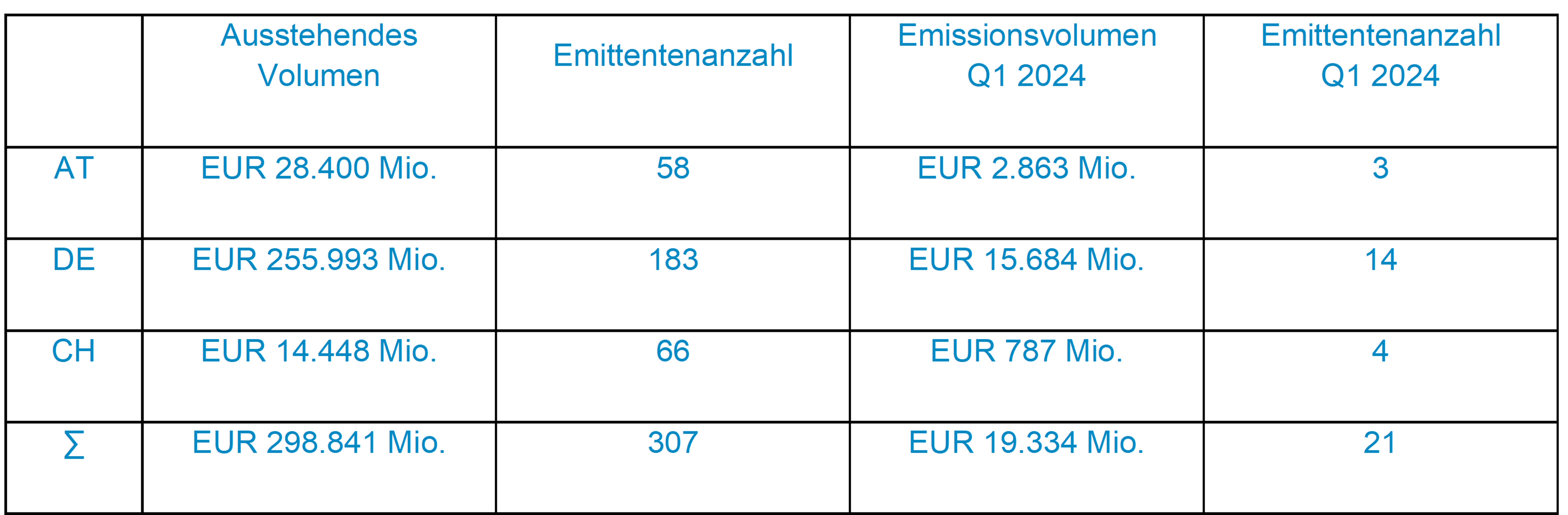

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

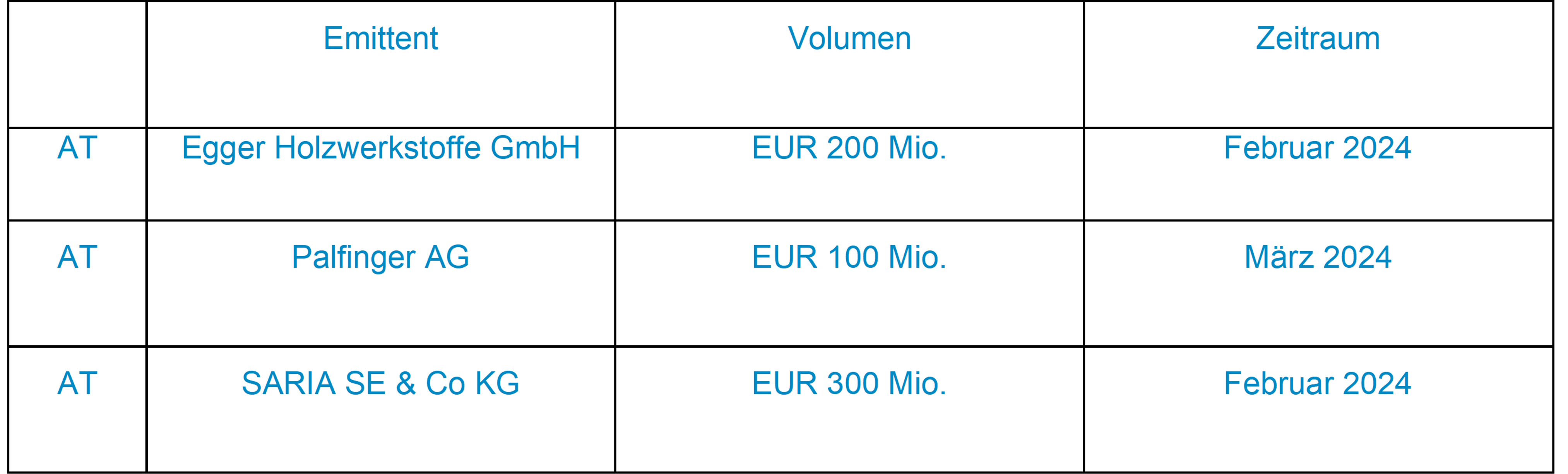

Ausgewählte ESG-linked Schuldscheinemissionen des ersten Quartals 2024

2. Newsflash

Stabile Nachfrage nach nachhaltigen Schuldscheindarlehen

Laut Bankenanalysen machen nachhaltige Schuldscheininstrumente 2023 nach wie vor einen großen Anteil des Gesamttransaktionsvolumens an Schuldscheinen aus. Die LBBW schätzt den Anteil nachhaltiger Instrumente auf 38% des Neuvolumens, was eine stabile Nachfrage im Vergleich zum Vorjahr zeigt. ESG-linked Schuldscheine scheinen dabei das bevorzugte Instrument zu sein. Das Verhältnis von Grünen zu ESG-linked Schuldscheinen liegt laut DZ-Bank für das Jahr 2023 bei 40:60. Auch für das Jahr 2024 wird eine hohe Nachfrage nachhaltiger Instrumente erwartet.

Umsetzung der Corporate Sustainability Directive (CSRD)

Die CSRD ist bis Juli 2024 in nationales Recht umzusetzen, wobei die Bundessparte im nationalen Gesetzgebungsprozess darauf hingewiesen hat, dass es zu keinen Verschiebungen der Deadline kommen soll. In Österreich erfolgt die Umsetzung durch ein Nachhaltigkeitsberichtsgesetz.

Verordnung über Umwelt-, Sozial- und Governance-Ratings (ESG-Ratings)

Für den im Juni 2023 veröffentlichten Vorschlag der Kommission zu einer „Verordnung über die Bewertung von ESG-Rating-Aktivitäten“, haben der Europäische Rat und das Europäische Parlament am 5. Februar 2024 eine vorläufige Einigung erzielt. Im nächsten Schritt muss diese vorläufige Einigung von Rat und EU-Parlament noch formal bestätigt werden. Ziel der Verordnung ist unter anderem, durch höhere Transparenz die Zuverlässigkeit und Vergleichbarkeit von ESG-Ratings zu stärken. Die Anwendung soll 18 Monate nach dem Inkrafttreten der Verordnung starten.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T: +43 1 532 3100 E: office@independentcapital.at W: www.independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings, Franz Pruckner

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH