Sehr geehrte Geschäftspartner! Liebe Kunden!

Das erste Quartal 2026 hat einmal mehr gezeigt, wie rasch sich die Rahmenbedingungen für Unternehmensfinanzierungen verändern können. Geopolitische Spannungen, straffere Kreditstandards im Euroraum und eine fortschreitende Konsolidierung im europäischen Bankensektor prägen das aktuelle Umfeld. Gleichzeitig rollt die in unserem letzten Newsletter beschriebene Refinanzierungswelle 2026–2028 weiter an – und mit ihr der Wettbewerb um verfügbares Kapital.

In diesem Newsletter möchten wir eine These aufstellen, die wir für grundlegend halten: Preis ist nicht mehr Strategie. Die jahrelange Gewohnheit, Finanzierung primär über die Marge zu optimieren, greift in einem Umfeld zunehmender Unsicherheit zu kurz. Es geht heute um Resilienz – um die Fähigkeit, auch unter Stress handlungsfähig zu bleiben. Wer Finanzierung nur nach dem günstigsten Zinssatz ausrichtet, riskiert, in der nächsten Krise ohne Optionen dazustehen.

Wie gewohnt finden Sie im zweiten Teil unseren Abschnitt “Sustainable Finance – IC Indicators und Newsflash”, der Sie über Entwicklungen im Bereich ESG-Finanzierungen des letzten Quartals informiert.

In diesem Sinne wünschen wir Ihnen einige erkenntnisreiche Minuten beim Lesen und verbleiben

mit freundlichen Grüßen

Christian Büttner, Alexander Krings

Preis ist nicht mehr Strategie: Warum Resilienz die neue Finanzierungslogik ist

Ein neues Paradigma in der Unternehmensfinanzierung

Lange Zeit war die zentrale Frage bei der Strukturierung einer Unternehmensfinanzierung: Wie bekomme ich den besten Preis? Welche Bank bietet die niedrigste Marge? Welches Instrument ist am günstigsten? Diese Logik hatte ihre Berechtigung – in einem Umfeld niedriger Zinsen, reichlicher Liquidität und stabiler geopolitischer Verhältnisse.

Dieses Umfeld existiert nicht mehr. Was wir heute sehen, ist eine Kombination aus vier strukturellen Verschiebungen, die zusammenwirken und die Finanzierungslogik von Unternehmen grundlegend verändern:

1. Straffere Kreditstandards

Wer in den vergangenen Monaten eine Finanzierung verhandelt hat, spürt es unmittelbar: Banken prüfen gründlicher, fordern mehr Sicherheiten, stellen härtere Covenants und brauchen länger für Kreditentscheidungen. Was lange als zyklisches Phänomen galt, verfestigt sich zunehmend zu einem strukturellen Trend. Die Risikotoleranz im europäischen Bankensystem ist spürbar gesunken, getrieben durch eingetrübte Konjunkturaussichten, steigende Insolvenzquoten und regulatorischen Druck.

Für Unternehmen bedeutet das konkret: Der Kreditprozess wird anspruchsvoller und zeitintensiver. Wer mit unvollständigen Unterlagen, unklarer Finanzkommunikation oder knappem Zeitrahmen in die Verhandlung geht, riskiert ungünstigere Konditionen – oder eine Ablehnung. Besonders betroffen sind Branchen, die ohnehin unter zyklischem Druck stehen: Automotive, Handel, energieintensives Gewerbe und der Gewerbeimmobiliensektor. Aber auch Unternehmen mit langfristig stabilen Erträgen spüren, dass die Frühjahrsgespräche 2026 anders verlaufen als noch vor zwei Jahren.

2. Geopolitische Unsicherheit

Geopolitik ist für Finanzierungsentscheidungen längst kein abstraktes Hintergrundrisiko mehr. Handelsbarrieren, Zölle, Sanktionsregime und die fortschreitende Fragmentierung globaler Wirtschaftsräume wirken sich direkt auf Geschäftsmodelle, Lieferketten und damit auf die Bonitätseinschätzung durch Kreditgeber aus. Banken und Investoren kalkulieren geopolitische Risiken heute explizit in ihre Kreditentscheidungen ein – mit der Konsequenz, dass exportabhängige Unternehmen, Firmen mit komplexen Lieferketten oder Gesellschaften mit Exposure in politisch instabilen Märkten deutlich kritischer bewertet werden.

Aus unserer Transaktionspraxis beobachten wir, dass dieser Effekt weit über die offensichtlich betroffenen Branchen hinausgeht. Auch Unternehmen, die sich primär im DACH-Raum bewegen, sind indirekt betroffen – über Zulieferer, Absatzmärkte oder schlicht über die allgemeine Erhöhung der Risikoprämien. Wer in Finanzierungsgesprächen heute nicht darlegen kann, wie das eigene Geschäftsmodell auf externe Schocks vorbereitet ist, wird mit Abschlägen bei Konditionen oder Volumina rechnen müssen. Die Fähigkeit, geopolitische Resilienz glaubhaft zu kommunizieren, ist damit zu einem eigenständigen Erfolgsfaktor in der Finanzierung geworden.

3. Bankenkonsolidierung

Die europäische Bankenlandschaft befindet sich in einem anhaltenden Konsolidierungsprozess. Strengere regulatorische Anforderungen erhöhen die Betriebskosten und betreffen insbesondere kleinere Institute. Für Unternehmen bedeutet das: Die Zahl der verfügbaren Finanzierungspartner sinkt, die Verhandlungsmacht der verbleibenden Banken steigt und der Zugang zu maßgeschneiderten Lösungen wird schwieriger – insbesondere für mittelständische Unternehmen, die nicht regelmäßig am Finanzmarkt aktiv sind.

4. Wachsender Wettbewerb um Kapital

Die Refinanzierungswelle 2026-2028 trifft auf ein Umfeld, in dem Staaten massiv höhere Verteidigungsausgaben und Infrastrukturinvestitionen finanzieren müssen. Die Renditen langfristiger Staatsanleihen sind im Jahr 2025 auf langjährige Höchststände gestiegen. Unternehmen konkurrieren damit nicht nur untereinander, sondern zunehmend auch mit souveränen Emittenten um die knappe Aufnahmebereitschaft der Kapitalmärkte. Wer spät dran ist, zahlt mehr.

Die neue Finanzierungslogik: Robustheit, Diversifikation, Handlungsfähigkeit

Aus der Kombination dieser vier Faktoren oben leiten wir eine klare Botschaft ab: Finanzierung darf nicht mehr nur nach Marge gedacht werden. Stattdessen rücken drei Dimensionen in den Vordergrund:

Robustheit: Ist die Finanzierungsstruktur krisenfest? Hält sie auch dann, wenn sich Marktbedingungen abrupt verschlechtern?

Diversifikation: Ist das Unternehmen von einem einzigen Fremdkapitalgeber abhängig, oder steht es auf mehreren Beinen?

Handlungsfähigkeit: Kann das Unternehmen auch dann agieren – investieren, akquirieren, opportunistisch handeln – wenn der Markt unter Druck steht?

Im Folgenden beschreiben wir fünf konkrete Hebel, mit denen Unternehmen ihre Finanzierung resilient aufstellen können.

1. Mehr Finanzierungspartner – Breite statt Abhängigkeit

Die Zeiten, in denen ein oder zwei Hausbanken alle Finanzierungsbedürfnisse eines Unternehmens abdecken konnten, neigen sich dem Ende zu. Angesichts der Bankenkonsolidierung und einer zunehmend selektiveren Kreditvergabe ist eine breitere Aufstellung bei den Finanzierungspartnern nicht mehr nur wünschenswert, sondern strategisch notwendig.

Das bedeutet konkret: neben den Hausbanken auch neue Bankverbindungen, Spezialkreditinstitute, Förderbanken (etwa EIB, aws, OeKB), Private-Debt-Fonds und Kapitalmarktinvestoren einbeziehen. Die bewusste Diversifikation der Kreditgeber schützt vor dem Risiko, dass der Ausfall oder Rückzug eines einzelnen Partners die gesamte Finanzierungsstruktur ins Wanken bringt. Darüber hinaus stärkt eine breitere Investorenbasis die Verhandlungsposition des Unternehmens, da Abhängigkeiten reduziert und Alternativen sichtbar werden.

2. Längere Laufzeiten: Planungssicherheit statt Refinanzierungsdruck

In einem Umfeld steigender Kapitalmarktzinsen mag der Reflex sein, kurzfristig zu finanzieren und auf sinkende Zinsen zu warten. Doch genau dieser Reflex ist gefährlich: Wer seine Fälligkeiten konzentriert oder sogar Laufzeiten verkürzt, erhöht das Risiko, zur ungünstigsten Zeit refinanzieren zu müssen.

Resiliente Finanzierungsstrukturen zeichnen sich durch ein gestaffeltes Fälligkeitsprofil aus: Verschiedene Tranchen mit unterschiedlichen Laufzeiten sorgen dafür, dass nie zu viel Volumen gleichzeitig fällig wird. Insbesondere für strategische Investitionen und Kernfinanzierungen sollten längere Laufzeiten angestrebt werden – auch wenn dies kurzfristig etwas höhere Margen bedeutet. Die Mehrkosten sind der Preis für Planungssicherheit und dieser Preis ist im Vergleich zu den Kosten einer erzwungenen Refinanzierung unter Zeitdruck gering.

3. Committed Facilities: Zugesagte Linien als strategische Reserve

Eine der wirksamsten Maßnahmen zur Stärkung der finanziellen Widerstandsfähigkeit ist die Einrichtung zugesagter, aber nicht in Anspruch genommener Kreditlinien (Committed Facilities). Diese verbindlich zugesagten Liquiditätsreserven stellen sicher, dass das Unternehmen auch in Stressphasen, etwa bei einem plötzlichen Umsatzeinbruch, einer Lieferkettenunterbrechung oder Marktturbulenzen, jederzeit handlungsfähig bleibt.

Anders als Uncommitted Facilities, die von der Bank jederzeit gekündigt oder reduziert werden können, bieten Committed Facilities eine vertragliche Verfügbarkeitsgarantie. Unternehmen sollten die Höhe dieser Reserven an realistischen Stressszenarien ausrichten und sicherstellen, dass die Covenants auch unter ungünstigen Bedingungen einhaltbar sind. Die Bereitstellungsgebühr für nicht gezogene Linien ist ein vergleichsweise geringer Preis für die Sicherheit, im Ernstfall sofort agieren zu können.

4. Liquiditätsreserve: Geld im Haus, auch wenn es kostet

Ein Schritt weiter als Committed Liquidity geht das bewusste Vorhalten von Liquiditätsreserven auf der Bilanz – selbst wenn diese einen „negative carry“ verursachen, also die Finanzierungskosten für das gehaltene Kapital höher sind als die Erträge aus dessen kurzfristiger Veranlagung.

Für viele CFOs mag es kontraintuitiv erscheinen, Geld „unproduktiv“ auf der Bilanz liegen zu lassen. Doch in einem Umfeld, in dem der Zugang zu neuen Mitteln plötzlich eingeschränkt sein kann, ist die verfügbare Liquidität der entscheidende strategische Vorteil. Back-up-Linien und vorgezogene Mittelaufnahmen sichern die Fähigkeit, Investitionen zu tätigen, Akquisitionen zu realisieren oder schlicht das Tagesgeschäft aufrechtzuerhalten, während Wettbewerber mit knapperer Liquidität zum Stillstand kommen.

Der „negative carry“ ist dabei als Versicherungsprämie zu verstehen: ein kalkulierbarer, laufender Kostenpunkt, der im Krisenfall den Fortbestand des Unternehmens sichert. Wie bei jeder Versicherung gilt: wer sie nicht hat, steht im Ernstfall ungeschützt da.

5. Vertrauen der Finanzierungspartner: Beziehungskapital als Erfolgsfaktor

In einem zunehmend selektiven Kreditmarkt entscheidet nicht allein die Bonität über den Finanzierungszugang, sondern auch die Qualität der Beziehung zu den Kapitalgebern. Banken und Investoren, die ein Unternehmen, sein Geschäftsmodell und sein Management gut kennen, sind eher bereit, auch in schwierigen Phasen zu finanzieren. Dieses Beziehungskapital entsteht nicht über Nacht, sondern durch kontinuierliche, transparente Kommunikation.

Proaktive Finanzkommunikation – regelmäßige Updates über die Geschäftsentwicklung, klare Darstellung der Finanzstrategie, frühzeitige Information über Herausforderungen – schafft Vertrauen und Verhandlungsspielraum. Unternehmen, die ihre Kapitalgeber erst kontaktieren, wenn sie Geld brauchen, starten aus einer deutlich schwächeren Position. Wer hingegen regelmäßig kommuniziert, baut sich ein Netzwerk auf, das auch unter Druck trägt.

Fazit: Resilienz ist eine Investition

Die hier beschriebenen Maßnahmen – mehr Finanzierungspartner, längere Laufzeiten, Committed Facilities, Back-up-Linien und aktive Beziehungspflege – haben eines gemeinsam: Sie kosten kurzfristig etwas mehr als die minimalökonomische Lösung. Doch die vergangenen Jahre haben eindrücklich gezeigt, was passiert, wenn Unternehmen ausschließlich den Preis optimieren: In der Krise fehlt es an Optionen, an Handlungsspielraum und an Partnern, die bereit sind zu helfen.

Die Kreditstandards verschärfen sich weiter, die geopolitische Unsicherheit ist auf Rekordniveau und der Wettbewerb um Kapital nimmt zu. Unternehmen, die ihre Finanzierungsstruktur jetzt resilient aufstellen, werden nicht nur die aktuelle Phase besser überstehen, sondern sich auch einen strategischen Vorteil gegenüber weniger gut vorbereiteten Wettbewerbern sichern.

Resilienz in der Finanzierung ist kein Luxus – sie ist die Voraussetzung für strategische Handlungsfähigkeit in einer unsicheren Welt.

Mehrwert von Independent Capital

Mit mehr als 160 erfolgreich abgeschlossenen Transaktionen und einem platzierten Transaktionsvolumen von EUR 5,3 Mrd. besitzen wir bei Independent Capital eine umfangreiche Expertise im Bereich Corporate Finance. Unsere innovative Herangehensweise ermöglicht es uns, Resilienz in der Finanzierungsstrategie für Ihr Unternehmen zu entwickeln und Verhandlungen „auf Augenhöhe“ mit im Kapitalmarkt erfahrenen Investoren zu garantieren.

Gemeinsam mit Ihnen analysieren wir den finanziellen Spielraum Ihres Unternehmens, leiten daraus die Finanzierungsbedürfnisse ab und setzen die Transaktionen erfolgreich um. Durch unser weitreichendes Netzwerk in der Geschäftsführung von Independent Capital und unsere langjährige Erfahrung im Senior Management von Banken bieten wir nicht nur Strukturierung und Platzierung im Banken- und Kapitalmarkt an, sondern unterstützen auch bei der Auswahl des optimalen Finanzierungsinstruments, gestalten die Finanzierungsbedingungen aus wirtschaftlicher Perspektive und arbeiten mit den passenden Finanzierungspartnern zusammen.

Sustainable Finance – IC Indicators und Newsflash

Im folgenden Abschnitt geben wir einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei die DACH Region.

1. IC Indicators

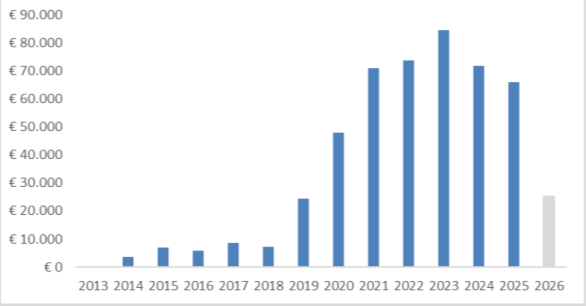

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2025

In EUR Mio., Alle Daten per 30.03.2026 (Quelle: Bloomberg)

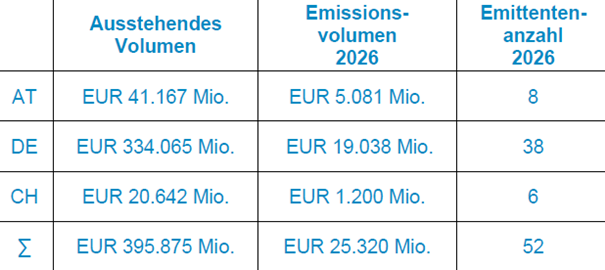

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

In EUR Mio., Alle Daten per 30.03.2026 (Quelle: Bloomberg)

2. Newsflash

Erleichterungen bei der EU-Taxonomie: Neue Berichtspflichten ab 2026

Das vom Nationalrat am 21. Jänner 2026 beschlossene Nachhaltigkeitsberichtsgesetz (NaBeG) dient der Umsetzung der EU-Richtlinie zur Nachhaltigkeitsberichterstattung (CSRD) in österreichisches Recht. Das Gesetz tritt nach Kundmachung im Bundesgesetzblatt in Kraft und bringt umfassende Änderungen insbesondere im Unternehmensgesetzbuch sowie in angrenzenden Rechtsbereichen. Ziel ist es, die Nachhaltigkeitsberichterstattung auf eine Stufe mit der Finanzberichterstattung zu stellen und einen einheitlichen Rechtsrahmen zu schaffen.

Kerninhalt ist die verpflichtende Nachhaltigkeitsberichterstattung für große Unternehmen von öffentlichem Interesse mit mehr als 450 Mio. Euro Umsatz und über 1.000 Mitarbeitenden, wobei Befreiungen für Tochtergesellschaften bei Vorliegen eines Konzernberichts vorgesehen sind. Zudem werden erstmals Prüfungspflichten für Nachhaltigkeitsberichte eingeführt sowie eine verpflichtende elektronische Berichterstattung.

Darüber hinaus werden auch Tochtergesellschaften und Zweigniederlassungen von Drittlandunternehmen einbezogen. Ergänzend kommt es zu Anpassungen in der Rechnungslegung (z. B. Bilanzierungsvorschriften) sowie zu erweiterten Aufgaben für Prüfungsausschüsse im Bereich Nachhaltigkeit.

Die neuen Regelungen gelten erstmals für Unternehmen mit Bilanzstichtagen nach Inkrafttreten des Gesetzes und schaffen mehr Transparenz sowie Rechtssicherheit im Bereich der Nachhaltigkeitsberichterstattung.

Quelle: KPMG

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T +43 1 532 3100 E office@independentcapital.at

W www.independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings

Firmenbuchnummer: FN 356329p