Sehr geehrte Geschäftspartner! Liebe Kunden!

Mit Ablauf des Jahres 2017 blickt Independent Capital auf das bisher erfolgreichstes Jahr zurück. Getragen durch die mittlerweile etabilierte Positionierung im Finanz- und Kapitalmarkt verdanken wir dies vor allem dem Vertrauen, das unsere Kunden uns gegenüber entgegenbringen. Durch die Umsetzung maßgeschneiderter Finanzierungslösungen tragen wir zu deren Unternehmenserfolg bei, und wir sind zuversichtlich, auch im neuen Jahr gemeinsam mit unseren Kunden spannende Transaktionen abschließen zu können.

Mit Jahreswechsel sind eine Vielzahl an Neuerungen im wirtschaftlichen und insbesondere regulatorischen Umfeld der Finanzmärkte zu erwarten. Neben dem Inkrafttreten höherer Kapitalunterlegungserfordernisse betreffen diese Änderungen strengere Rechnungslegungsvorschriften gemäß internationalen Bilanzierungsstandards (IFRS). Für Unternehmen bedeutet dies zum einen eine Erhöhung der Komplexität hinsichtlich der Darstellung ihrer Vermögens-, Ertrags- und Finanzpositionen. Zum anderen führt dies zu neuen Herausforderungen im Zusammenhang mit der Vorbereitung und Durchführung von Finanzierungstransaktionen, da die Auswirkungen auch besonders Banken und andere Kapitalgeber betreffen, die bei der Strukturierung der Unternehmensfinanzierung berücksichtigt werden müssen.

1. Regulatorisches Umfeld und die Auswirkungen auf die Unternehmensfinanzierung

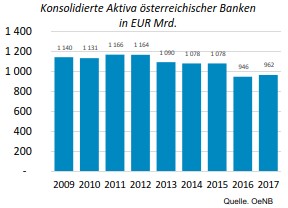

Die stetig wachsenden Eigenkapitalunterlegungs-pflichten und der damit verbundene regulatorische und organisatorische Aufwand resultieren zusehends in einem Abbau der Aktiva bei österreichischen Banken.

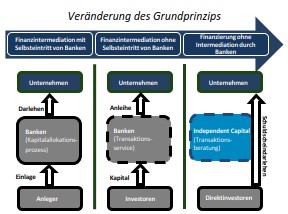

Unternehmen sind in Folge dessen gezwungen, ihre Finanzierungsquellen zu diversifizieren, sodass insbesondere alternative Finanzierungsformen im Kapitalmarkt, wie beispielsweise Schuldscheindarlehen oder Inhaberschuldverschreibungen, an Bedeutung gewinnen. Das Grundprinzip, wonach Banken als Finanzintermediäre gegenüber Unternehmen selbst auftreten, durchläuft seit einigen Jahren eine grundlegende Wandlung. Es zeichnet sich eine Tendenz hin in Richtung Direktinvestitionen der Investoren in Unternehmen ab, wobei zunehmend ohne einer Zwischenschaltung solcher Finanzinstitute investiert wird. Dieser Trend lässt sich sowohl innerhalb Europas als auch im internationalen Vergleich deutlich erkennen. Klassische Bankfinanzierungen weisen einen relativen Rückgang auf, wobei im Gegenzug alternative Finanzierungsformen, abseits des Finanzierungsspektrums von Banken, auch in Österreich zunehmen konnten.

Diese Entwicklungen sind durch immer restriktivere Eigenkapitalunterlegungspflichten für Banken, insbesondere durch Basel III bzw. IV, bedingt. Entsprechend der Bemessungsgrundlage, der risikogewichteten Aktiva, und des potentiellen Kreditrisikos ist seitens der Banken die Fremdfinanzierung, vor allem bei unbesicherten Transaktionen, mit einer höheren Eigenkapitalquote zu unterlegen. Für das Unternehmen ist dies mit höheren Bonitätsanforderungen in der Strukturierung der Finanzierung bzw. mit höheren Finanzierungskosten (Kreditmarge) verbunden. So wird die Kreditvergabe auf Ebene der Primärbanken als auch der Regionalbanken sicherlich erschwert.

§22b Bankwesengesetz: Immobilienfinanzierungen

Eine Gesetzesänderung wurde 2017 im Bereich der Immobilienfinanzierungen vorgenommen, welche in den letzten Jahren jährlich über 3% angestiegen sind. Die neue Gesetzesbestimmung im §22b BWG (Bankwesengesetz) zielt auf die Senkung des von Immobilienfinanzierung ausgehenden systemischen Risikos für die Finanzmarktstabilität ab. Die Finanzmarktaufsicht (FMA) hat somit die Möglichkeit, ab Juli 2018 Verordnungen zur Begrenzung dieses Risikos mit Wirksamkeit von bis zu 3 Jahren zu erlassen. Der §22b BWG betrifft alle Fremdkapitalfinanzierungen mit immobilienbezogener Zweckwidmung wie Finanzierungen für den Bau oder Erwerb von Wohn- und Gewerbeimmobilien, deren Vergabe zu einer Anhäufung notleidender, ausfallsgefährdeter oder ausgefallener Kredite führen kann, mit einer folglich negativen Auswirkung auf die Kreditgeber.

Die Begrenzung des systematischen Risikos bei Fremdfinanzierungen von Immobilien erfolgt nach §22b BWG anhand verschiedener Kennzahlen durch die Banken:

1. Beleihungsquote (Loan-to-Value Ratio)

2. Schuldenquote (Gesamtkreditverschuldung/Einnahmen)

3. Schuldendienstquote (Zins- und Tilgungsleistungen/Einnahmen)

4. Laufzeitbeschränkung (maximal 15 Jahre)

5. Amortisationsanforderung

Die Gesetzänderung kann, sobald ab Juli 2018 eine solche Verordnung erlassen wurde, direkte Auswirkungen auf die Finanzierung von Grundstücken und Immobilienprojekten sowie indirekte Effekte über die Reduktion der Kreditvergabe für private Immobilienfinanzierungen haben.

IFRS 16: Leasing- und Pachtverhältnisse

Die Anwendung von IFRS 16 ist mit 2019 verpflichtend und führt zu einer zwingend bilanziellen Erfassung von Leasingverhältnissen und somit Abschaffung eines Off-Balance-Sheet Accounting. Alle Vermögenswerte und Verbindlichkeiten aus Leasingverhältnissen von Unternehmen sind bilanzmäßig zu erfassen.

Leasing liegt vor, wenn die wesentlichen wirtschaftlichen Vorteile eines identifizierbaren Vermögenswerts einem Unternehmen zukommen und dieses die maßgeblichen Entscheidungen hinsichtlich des Leasinggegenstands trifft. Nach IFRS 16 werden somit alle Leasingverhältnisse auf der Aktivseite der Bilanz mit einem Nutzungsrecht und auf der Passivseite mit einer Leasingverbindlichkeit in gleicher Höhe erfasst. Ausgenommen von dieser Regelung sind Leasingverhältnisse mit einer Laufzeit kleiner 12 Monaten oder einem geringem wirtschaftlichen Wert von kleiner 5.000 USD. Die Unterscheidung beim Leasinggeber zwischen Finanzierungsleasing und Operating Leasing bleibt weiterhin bestehen.

Die Verlängerung der Bilanzsumme und die Erhöhung der Verschuldung um die Leasingverbindlichkeit führt zu einer Reduktion der relativen Eigenkapitalquote und hat somit negative Auswirkungen auf die systemisch erforderliche Bonitätsbewertung der Unternehmen durch Banken. Die genaue Kalibrierung dieser geänderten Bilanzsituation steht derzeit noch aus.

IFRS 9: Finanzinstrumente

Die Anwendung des IFRS 9 Standards, welcher bilanziell bereits im Jahr 2018 zu berücksichtigen ist, bezieht sich auf die Klassifizierung und Bewertung von finanziellen Vermögenswerten.

Die indirekte Auswirkung auf Unternehmen ergibt sich unter anderem im Zuge der Unternehmensfinanzierung. Durch das Engagement einer Bank im Zuge einer Fremdkapitaltransaktion eines Unternehmens wird dieses Engagement als Vermögenswert in der Bank aktiviert und die Bewertung erfolgt nach IFRS 9 entweder zu fortgeführten Anschaffungskosten oder zu dem beizulegenden Zeitwert (Fair Value).

Die bankinterne Risikoversorge in Bezug auf finanzielle Vermögenswerte basiert auf internen Bonitätseinstufungen der Unternehmen, die mögliche Zahlungsausfälle berechnet. Bei einer Bonitätseinstufung im Bereich des Investment-Grade errechnet sich die Risikovorsorge nach der Ein-Jahres-Ausfallswahrscheinlichkeit. Eine wesentliche Verschlechterung der Bonität führt zu einer Wertminderung entsprechend der Ausfalls-wahrscheinlichkeit über die Restlaufzeit der Finanzierung. („Lifetime Expected Loss“)

Eine Bonitätsverschlechterung bei Unternehmen von Investment-Grade in den Non-Investment-Grade Bereich resultiert demnach in einem erheblichen Wertberichtigungsbedarf durch die Banken nach IFRS 9, mit vergrößerter Hebelwirkung bei zunehmender Finanzierungslaufzeit und schmälert damit indirekt die Investitionsbereitschaft der Banken in solche Bonitätsklassen. („Cross-Over-Ratingklassen“)

MiFID II

Das regulatorische Umfeld betrifft nicht nur die traditionellen Bankenfinanzierungen, sondern eine Verschärfung der Bestimmung erfolgt auch bei Wertpapiertranskationen. Durch die mit den ab Jänner 2018 in Kraft getretenen MiFID II Bestimmungen wurden weitere umfassende administrative Regelungen für Banken eingeführt, die insbesondere die Förderung des Anlegerschutzes bei Wertpapiertransaktionen und des Wettbewerbs umfassen. Dieser zusätzliche organisatorische Aufwand mündet konsequenterweise in höheren Kosten, die an den Kunden weiterverrechnet oder von der Bank selbst getragen werden müssen. In jedem Fall bedeutet dieser hohe Aufwand für Banken eine Verschlechterung der Kundenkonditionen bei der Begebung von öffentlichen Unternehmensanleihen.

2. Independent Capital Indikatoren

Zum vierten Mal in Folge geben Ihnen unsere zwei IC („Independent Capital“) Indikatoren einen schnellen Überblick über die Performance österreichischer Staatsanleihen (IC gov) und Unternehmensanleihen (IC corp) im Vergleich zu deutschen Staatsanleihen und Unternehmensanleihen.

Interpretation: Bei einem geringeren Spreadanstieg von österreichischen Staatsanleihen oder Unternehmens-anleihen im Vergleich zu deutschen, zeichnen die IC Indikatoren eine Outperformance von österreichischen Wertpapieren (IC Index >0). Vice versa wird eine Underperformance (IC Index <0) dargestellt, wenn sich die Spreads in Österreich im Vergleich ausweiten. Somit entspricht eine Outperformance des IC Indikators einer Verminderung des Kreditrisikoaufschlages und damit einer vom Markt eingepreisten Bonitätsverbesserung von österreichischen Staatsanleihen oder Unternehmensanleihen im Vergleich zu Deutschland.

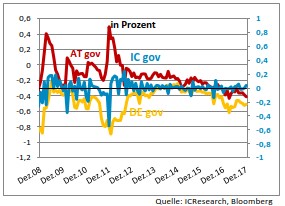

IC gov Indikator

Der IC gov Indikator beschreibt die Veränderung des Assetswap-Spreads (Kreditrisikoaufschlags) von Staatsanleihen aus Österreich im Vergleich zur entsprechenden Spreadveränderung deutscher Staatsanleihen. Die absolute Veränderung des Zinsniveaus spielt hierbei keine Rolle. Der IC gov Indikator umfasst zwei Portfolios: jeweils für Deutsch-land und Österreich drei gleichgewichtete Staatsanleihen mit Laufzeiten von 2, 5 und 10 Jahren.

Das vierte Quartal 2017 zeigt einen gleichbleibenden Verlauf des Assetswap-Spread bei kurzen und langen Laufzeiten sowohl für deutsche als auch für österreichische Staatsanleihen. Staatsanleihen mit einer Laufzeit von zwei Jahren zeigen eine leichte Spread-Ausweitung um rund 3 BP. Bei den längeren Laufzeiten ist eine Einengung um Rund 4 BP im vierten Quartal zu beobachten.

Der IC gov verlief in einer Seitwärtsbewegung im vierten Quartal, was einem nahezu gleichlaufenden Assetswap-Spread Verlauf von AT gov und DE gov entspricht. Der Assetswap-Spread von AT gov beträgt für Ende Dezember -41 BP, für DE gov -50 BP.

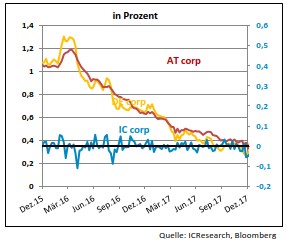

IC corp Indikator

Der IC corp vergleicht die aggregierten Assetswap-Spreads (Kreditrisikoaufschläge) eines Portfolios bestehend aus österreichischen Unternehmensanleihen mit einem Portfolio bestehend aus deutschen Unternehmensanleihen. Die absolute Veränderung des Zinsniveaus spielt auch hier keine Rolle. Sowohl das österreichische Portfolio als auch das deutsche Portfolio beinhalten jeweils 15 Unternehmensanleihen.

Das AT corp Portfolio verzeichnet einen leichten Anstieg des Kreditaufschlages von rund 2 BP im Vergleich zu 10/2017. Das Portfolio mit deutschen Unternehmen DE corp schließt im Wesentlichen unverändert zu 10/2017 ab. Aus dieser Entwicklung könnte hergeleitet werden, dass österreichische Unternehmen im Vergleich zu dem deutschen Portfolio als risikoreicher beurteilt werden.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer: dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar.

Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden.

Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden. Die Inhalte unterliegen einer Verschwiegenheitsverpflichtung.

Impressum: Independent Capital GmbH, 1010 Wien, Singerstraße 2,

T +43 1 532 3100, E office@independentcapital.at

Geschäftsführung: Christian Büttner, Leonhard Fragner, Tim Geißler, Reno Kroboth

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH, www.independentcapital.at