Sehr geehrte Geschäftspartner! Liebe Kunden!

In unserem letzten Newsletter (Nummer 57, April 2026: Preis ist nicht mehr Strategie: Warum Resilienz die neue Finanzierungslogik ist) haben wir argumentiert, dass Resilienz als Finanzierungslogik das reine Margendenken ablöst und damit die Finanzierungskosten nicht mehr das zentrale Entscheidungskriterium in einer belastbaren Finanzierungsstrategie sind. Die Reaktionen darauf haben uns gezeigt, dass dieses Thema aktuell „einen Nerv trifft“. In diesen Rückmeldungen ist dabei ein Aspekt besonders häufig vorgekommen, nämlich die Frage, wie ein strategischer Finanzierungssockel konkret aussieht und welche Instrumente dafür in Frage kommen.

Ausgangspunkt ist ein Befund aus der täglichen Praxis: Viele Unternehmen halten sich für ausreichend finanziert – bis sie es plötzlich nicht mehr sind. Was dann zählt, ist nicht die zugesagte Liquidität, sondern die verfügbare.

Der vorliegende Newsletter beleuchtet, warum die Sockelfinanzierung im derzeitig volatilen Marktumfeld zur strategischen Priorität wird und welche Instrumente dafür in Frage kommen.

In diesem Sinne wünschen wir Ihnen einige erkenntnisreiche Minuten beim Lesen und verbleiben mit freundlichen Grüßen

Christian Büttner

Alexander Krings

Sockelfinanzierung – Strukturelle Stabilität in unsicheren Zeiten

Veränderter Risikoappetit der Banken

Europäische Banken agieren in der Kreditvergabe spürbar zurückhaltender als noch vor einigen Jahren (siehe Independent Capital Newsletter Nummer 54, Juli 2025: OeNB-Studie: Restriktive Kreditvergabe – Wie Unternehmen jetzt flexibel bleiben). Was sich nach außen oft als unverändertes Gesprächsklima präsentiert, zeigt sich bei Kreditentscheidungen anders: strengere interne Risikoprüfungen, höhere Erwartungen an Eigenkapital und Sicherheiten sowie eine striktere Bewertung von Branchen- und geopolitischen Risiken.

Die Ursachen sind struktureller Natur. Steigende Kreditausfälle im Bankenportfolio (teilweise über ganze Industriebranchen), eine veränderte makro-ökonomische Grundstimmung und erhöhte Unsicherheiten durch geopolitische Risiken haben dazu geführt, dass Kapitalgeber ihren Risikoappetit neu kalibrieren. Besonders betroffen davon sind zyklische und derzeit auch energieintensive Branchen. Aber auch im breiteren Mittelstand werden höhere Anforderungen an Bonität, Transparenz und Sicherheitenstruktur gestellt.

Hinzu kommt ein regulatorisches Umfeld, das Banken durchgehend zu einer konservativeren Kreditvergabe zwingt. Neue aufsichtsrechtliche Anforderungen an die Kapitalunterlegung von Risikopositionen verändern die wirtschaftliche Kalkulation im Hintergrund, was sich direkt auf die angebotenen Konditionen und generell auf die Verfügbarkeit von Finanzierungen auswirkt.

Die Konsequenz für Kreditnehmer ist klar. Kreditlinien, die heute bestehen, könnten aufgrund dieser externen Faktoren morgen nicht mehr in gleicher Höhe und Konditionierung erneuert werden.

Warum zugesagte Liquidität im Ernstfall oft nicht hält, was sie verspricht, lässt sich auf zwei Mechanismen zurückführen: Erstens können Auszahlungs-voraussetzungen, etwa bestimmte Finanzkennzahlen oder Covenants, in einer Krise plötzlich nicht mehr erfüllt sein, womit die Bank die Möglichkeit hat, die Auszahlung zu verweigern. Zweitens ist es für eine Bank schlicht einfacher, Geld gar nicht erst auszuzahlen, als bereits ausgezahlte Mittel zurückzufordern.

Ein Kreditrahmen ist kein Kassakonto. Wer ihn als Liquiditätsreserve vorhält, plant mit einer Größe, die er im Ernstfall einer Krise möglicherweise nicht mehr kontrollieren kann.

Genehmigungsprozesse als unterschätztes Risiko

Neben dem veränderten Risikoappetit der Banken tritt ein zweites, oft unterschätztes Phänomen in den Vordergrund: die immer langwieriger werdenden Kreditgenehmigungsprozesse, bedingt durch intensivere interne Prüfungen, erhöhte Dokumentationsanforderungen und der generellen Verfügbarkeit von Backoffice Ressourcen. Früher wurden diese Genehmigungsprozesse oft in wenigen Wochen abgeschlossen, heute kann das mitunter deutlich länger dauern.

Das wird zur Herausforderung, wenn wichtige, zeitkritische unternehmerische Entscheidungen nur vor dem Hintergrund einer gesicherten Finanzierung möglich sind. Wer im Fall einer bevorstehenden Akquisition oder Investition oder eines aktuellen Liquiditätsengpasses erst beginnt, mit Banken über eine Mittelaufnahme zu verhandeln, befindet sich in einer schwachen Verhandlungsposition oder kommt bei der Transaktion mangels Finanzierungszusage schlicht nicht zum Abschluss. Antizyklisches Denken in der Finanzierung bedeutet deshalb, nur das Unternehmen, das über gesicherte Liquidität verfügt, behält im Ernstfall die Handlungsfreiheit.

Was Sockelfinanzierung bedeutet – und was sie leistet

Unter Sockelfinanzierung versteht man einen langfristig abgesicherten Anteil an der Unternehmensfinanzierung, der unabhängig von kurzfristigen Marktschwankungen oder Bankentscheidungen unmittelbar im Unternehmen verfügbar ist. Sie bildet ein wesentliches Fundament der Kapitalstruktur und ermöglicht es, operative und strategische Entscheidungen ohne jeglichen Finanzierungsdruck zu treffen. Die Finanzmittel stehen dem Unternehmen uneingeschränkt zur Verfügung, Kreditzweck ist die „allgemeine Unternehmensfinanzierung“, die Mittel sind also nicht einem einzelnen „Projekt“ zugeordnet.

Die Schlüsselmerkmale einer robusten Sockelfinanzierung sind

- Laufzeit: Mindestens drei bis fünf Jahre, möglicherweise länger, um Refinanzierungs-risiken zu entschärfen und Planungssicherheit zu gewährleisten.

- Fälligkeitsstruktur: Gestaffelte Fälligkeiten („Laddering“) reduzieren das Klumpenrisiko bei der Refinanzierung und vermeiden Abhängigkeit von einem einzigen Marktfenster.

- Gläubigerstruktur: Eine Diversifizierung über mehrere Finanzierungsquellen (Banken aus unterschiedlichen Sektoren (Sparkassen, Raiffeisenbanken…), den Kapitalmarkt, eventuell auch institutionelle Investoren wie Versicherungen) reduziert die Abhängigkeit von einzelnen Stakeholdern.

- Verfügbarkeit: Gesicherte Finanzierungsmittel in der Bilanz, nicht nur zugesagte Linien. Der Unterschied zwischen „committed“ und „drawn“ ist im Stressfall entscheidend.

Kernthese einer Sockelfinanzierung ist: „Nur gezogene und fix vereinbarte Liquidität bietet im Ernstfall reale Sicherheit.” Kreditlinien, die genehmigt, aber nicht abgerufen sind, können, wie bereits beschrieben, unter veränderten Umständen kurzfristig eingeschränkt oder gekündigt werden, beispielsweise durch einen veränderten Risikoappetit der Bank, einen Covenant-Bruch oder externe Schocks wie die Finanzkrise 2008 und den Zinsanstieg 2022.

Instrumente der Sockelfinanzierung im Überblick

Für die Umsetzung einer Sockelfinanzierung stehen Unternehmen je nach Größe, Bonität und strategischer Ausrichtung verschiedene Instrumente zur Verfügung:

Langfristiger Bankkredit / Club Deal

Der klassische Term Loan, insbesondere als Club Deal mit zwei bis vier Banken, ist das Rückgrat der Sockelfinanzierung im gehobenen Mittelstand. Entscheidend ist die Gestaltung der Kreditbedingungen, wie Laufzeiten von mindestens fünf Jahren sowie möglichst wenige restriktive Financial Covenants und Kündigungsmöglichkeiten.

Schuldscheindarlehen (SSD)

Das Instrument überzeugt durch schlanke Dokumentation, in der Regel ohne Besicherung und Flexibilität bei Laufzeiten und Tranchen. So können in einer solchen Transaktion die Laufzeiten gestaffelt werden (zB drei, fünf und sieben Jahre in einer Transaktion, um das Refinanzierungsrisiko zu streuen) oder auch tilgende Elemente in die Fälligkeitsstruktur eingebaut werden. Für mittelständische Unternehmen mit einem Finanzierungsvolumen von mindestens EUR 20 Mio. ist es das effizienteste Instrument zum Erreichen einer diversifizierten Gläubigerstruktur. Primärbanken, die in der Vergangenheit auch in schwierigen Phasen verlässliche Partner waren, investieren hier regelmäßig.

Unternehmensanleihe (Corporate Bond)

Für größere Unternehmen mit entsprechender Kapitalmarktreife bietet die Unternehmensanleihe Zugang zu einem breiten institutionellen Investorenkreis bei gleichzeitig attraktiven Laufzeiten (typischerweise fünf bis acht Jahre). Eine solche Emission erfordert etwas höhere Vorlaufkosten, bietet dafür aber maximale Diversifikation und öffentliche Sichtbarkeit. Eine kostengünstigere Variante ist eine privatplatzierte Anleihe, nicht börsennotiert und ohne Prospekt. Ein solches Finanzierungsinstrument ist eine Alternative zu einem Schuldscheindarlehen in einer geringfügig anderen juristischen Form („Inhaberschuldverschreibung“). Eine „Namensschuldverschreibung“, ebenfalls ein Wertpapier, kommt dem Schuldscheindarlehen noch näher, da die Investoren dem Emittenten namentlich bekannt sind.

„Negative Carry“ = Versicherungspämie

Die Differenz zwischen Kreditzinssatz und Veranlagungszinssatz („Negative Carry“) ist nicht isoliert als Kostenposition zu betrachten, sondern kann aus Sicht des Unternehmens wirtschaftlich als Versicherungsprämie für Liquiditätssicherheit, Stabilität und finanziellen Handlungsspielraum verstanden werden. Die laufenden Finanzierungskosten stehen der jederzeitigen Verfügbarkeit von Liquidität gegenüber und schaffen damit eine Absicherung gegen Situationen, in denen Finanzmittel kurzfristig nur eingeschränkt oder zu deutlich schlechteren Konditionen verfügbar wären. Der Wert dieser Bereitschaft zeigt sich besonders dann, wenn man die Opportunitätskosten des Gegenteils mitdenkt: Eine strategisch transformative Akquisition, die aufgrund eines Liquiditätsengpasses nicht realisiert werden kann, hinterlässt einen entgangenen Unternehmenswert in Form nicht erschlossener Synergien, Marktanteile oder Positionierungsvorteile, der die laufenden Finanzierungskosten um ein Vielfaches übersteigen kann.

Implikationen: Was jetzt zu tun ist

Für CFOs und Geschäftsführer ergibt sich im derzeitgen Marktumfeld ein klarer Handlungsbedarf. Wir empfehlen, folgende Themen aktiv zu adressieren:

- Wie hoch ist der Anteil langfristig gesicherter Finanzierung im Verhältnis zu kurzfristigen Linien? Ist der Sockel im Hinblick auf die mittelfristige Unternehmensstrategie und geplante wirtschaftliche Entwicklung des Unternehmens ausreichend dimensioniert?

- Wann laufen die nächsten wesentlichen Finanzierungen aus? Ist die Refinanzierung bereits gesichert oder noch von Gremialentscheidungen der teilnehmenden Banken abhängig?Bestehen Covenant-Regelungen, die in einem konjunkturellen Abschwung gebrochen werden könnten? Beispielhaft dafür: Net Debt/ EBITDA kann in einer zyklischen Industrie schnell negativ werden. Welche Handlungsoptionen bleiben im Stressfall?

- Wie breit ist die Gläubigerstruktur aufgestellt? Eine Überabhängigkeit von einer oder zwei Hausbanken ist ein strukturelles Risiko.

- Werden Finanzierungsoptionen wie Term Loan oder Schuldscheindarlehen in der Finanzplanung ausreichend berücksichtigt?

- Oder verhandelt das Unternehmen im Bedarfsfall nur mit seinen Hausbanken?

Der häufigste strategische Fehler ist nicht die Wahl des falschen Instruments oder der falschen Bank es ist das Fehlen von Liquidität als strategische Ressource, die im entscheidenden Moment verfügbar sein muss. Wer erst dann reagiert, wenn der Refinanzierungsdruck bereits spürbar wird, muss mit einer höheren Abhängigkeit, höheren Kosten und einer schwächeren Verhandlungsposition rechnen.

Fazit

Sockelfinanzierung ist kein Selbstzweck und kein Merkmal defensiver Finanzpolitik, sondern strategische Notwendigkeit. Sie ist die Voraussetzung dafür, dass ein Unternehmen in allen wirtschaftlichen Situationen die Initiative und den Handlungsspielraum behält, statt nur reagieren zu können. Wer eine Sockelfinanzierung frühzeitig, diversifiziert und mit komfortablen Laufzeiten abgeschlossen hat, kann die Abhängigkeit von Bankentscheidungen reduzieren. Wer das nicht getan hat, bleibt weniger resilient und damit höheren Risiken in unsicheren Zeiten ausgesetzt.

Mehrwert von Independent Capital

Der Aufbau einer belastbaren Sockelfinanzierung beginnt mit einer Analyse der bestehenden Finanzierung: Welche Finanzierungsbestandteile sind langfristig gesichert und welche beruhen auf kurzfristigen Zusagen? Auf dieser Basis entwickeln wir gemeinsam mit dem Unternehmen eine Finanzierungsstruktur, die zu Ihrem Geschäftsmodell passt (hinsichtlich Laufzeiten, Finanzierungsinstrumenten und Kapitalgebern).

Bei der Umsetzung nutzen wir unser Netzwerk aus österreichischen und europäischen Banken, institutionellen Investoren und Private-Debt-Fonds und begleiten den gesamten Prozess von der Strukturierung, Platzierung bis zum erfolgreichen Abschluss. Dabei achten wir nicht nur auf ausreichendes Finanzierungsvolumen, sondern auch auf Konditionen und sonstige Bedingungen, die Ihrem Unternehmen langfristig finanzielle Flexibilität erhalten.

Mit mehr als 160 erfolgreich abgeschlossenen Transaktionen und einem platzierten Transaktionsvolumen von EUR 5,3 Mrd. besitzen wir bei Independent Capital eine umfangreiche Expertise im Bereich Corporate Finance. Unsere innovative Herangehensweise ermöglicht es uns, Resilienz in der Finanzierungsstrategie für Ihr Unternehmen zu entwickeln und Verhandlungen „auf Augenhöhe“ mit im Kapitalmarkt erfahrenen Investoren zu garantieren.

Sustainable Finance – IC Indicators und Newsflash

Im folgenden Abschnitt geben wir einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei die DACH Region.

1. IC Indicators

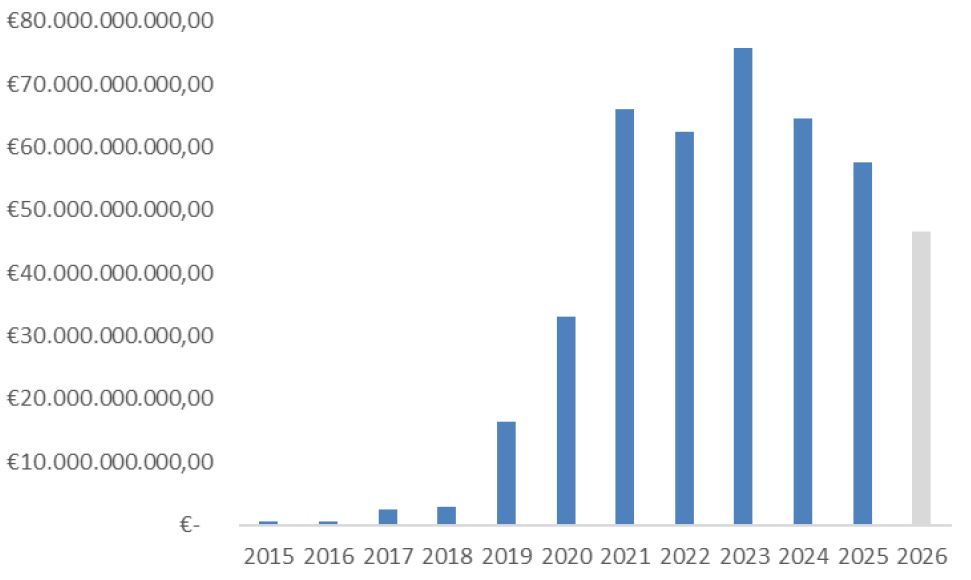

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2026

Alle Daten per 30.06.2026 (Quelle: Bloomberg)

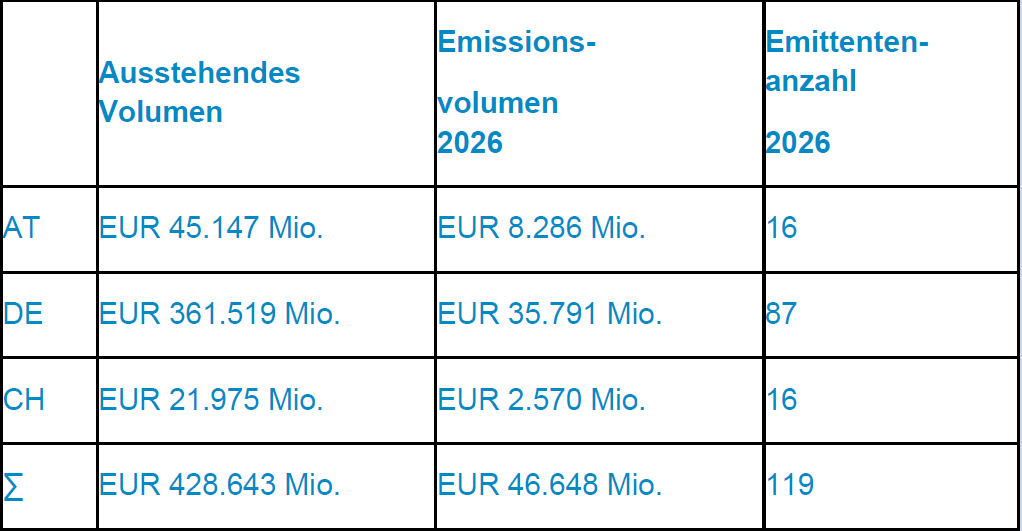

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

In EUR Mio., Alle Daten per 30.06.2026 (Quelle: Bloomberg)

2.Newsflash

ESG-Ratings unter ESMA-Aufsicht: Neue EU-Verordnung ab Juli 2026

Ab 2. Juli 2026 gilt in der EU erstmals ein verbindlicher Regulierungsrahmen für Anbieter von ESG-Ratings. Die Verordnung (EU) 2024/3005 unterstellt alle ESG-Ratingagenturen, die im EU-Raum tätig sind, der direkten Aufsicht durch die Europäische Wertpapieraufsichtsbehörde ESMA – vergleichbar mit der bestehenden Regulierung von Kreditratingagenturen. Anbieter, die weiterhin in der EU tätig sein wollen, müssen sich bei der ESMA registrieren und eine formelle Zulassung beantragen.

Hintergrund der Regulierung ist ein seit Jahren bekanntes Marktproblem: ESG-Ratings verschiedener Anbieter zum selben Unternehmen weichen zum Teil erheblich voneinander ab, Methoden waren intransparent und Interessenkonflikte – etwa zwischen Rating- und Beratungstätigkeit – nicht ausreichend geregelt. Die neue Verordnung schreibt künftig Offenlegungspflichten zu Methodik und Datenbasis vor und verlangt eine operative Trennung von Rating- und Beratungsgeschäft.

Für Unternehmen, die mit ESG-Ratings arbeiten oder bewertet werden, bringt die Regulierung mehr Transparenz und einen geregelten Beschwerdeweg. Mittelbar bleibt ESG auch für jene Unternehmen relevant, die nach dem Omnibus-Paket aus der direkten CSRD-Berichtspflicht herausgefallen sind: Banken und Investoren erwarten weiterhin strukturierte Nachhaltigkeitsinformationen – und stützen sich dabei zunehmend auf regulierte Ratingquellen.

Quelle: ESMA

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum

Independent Capital GmbH 1010 Wien, Singerstraße 2

T +43 1 532 3100 E office@independentcapital.at

W www.independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings

Firmenbuchnummer: FN 356329p