Sehr geehrte Geschäftspartner! Liebe Kunden!

Wieder ging ein ereignisreiches Quartal zu Ende. Für Independent Capital gab es in diesem schwierigen Marktumfeld viel zu tun und wir konnten unsere Kunden in den verschiedensten Belangen unterstützen. Vermehrt kommen auch Kunden auf uns zu, um unsere Einschätzung zur aktuellen, unsicheren Lage am Kapitalmarkt zu erfragen. In unserem Newsletter „Liquidität, die Rolle der EZB und steigende Zinsen“ haben wir noch vor der ersten Zinserhöhung der EZB darauf hingewiesen, dass wir eine weitaus restriktivere Geldpolitik in naher Zukunft erwarten. Ein halbes Jahr später ist der Leitzins des Euroraums von 0% auf 1,25% angestiegen, und im September beschloss die EZB mit 0,75% sogar den höchsten Zinsschritt in der Geschichte des Euroraums. Außerdem deutete die EZB bereits an, bei ihrem nächsten Meeting Ende Oktober die Zinsen weiter erhöhen zu wollen. Seit Beginn der Zinswende befassen sich Unternehmen zunehmend mit den Auswirkungen der daraus resultierenden steigenden Zinszahlungen und Refinanzierungskosten. Darüber hinaus sind allerdings auch weitere indirekte Auswirkungen, die höhere Zinsen auf Unternehmen und Wirtschaft haben, zu berücksichtigen.

Deshalb gehen wir in unserem aktuellen Newsletter „Die Auswirkungen der Zinswende über Finanzierungskosten hinaus“ genauer auf dieses Thema ein und zeigen Ihnen, in welchen anderen Bereichen diese Zinserhöhungen eine wichtige Rolle spielen. Weiters wollen wir in unserer wiederkehrenden Rubrik „Sustainable Finance – IC Indicators und Newsflash“ einen Überblick zu den neuesten Entwicklungen im Bereich Green Finance geben.

Die Auswirkungen der Zinswende über Finanzierungskosten hinaus

Wie bereits eingangs erwähnt, erhöhte die Europäische Zentralbank, vor drei Monaten zum ersten Mal seit elf Jahren die Zinsen. Die Implikationen für Unternehmen sind weitreichend. Die Zentralbanken beeinflussen durch ihre restriktivere Geldpolitik die gesamt-wirtschaftliche Entwicklung maßgeblich. In der Theorie führen steigende Zinsen zu einem Rückgang der Nachfrage durch Konsumenten sowie zu einer geringeren Investitionsbereitschaft der Kapitalgeber, was zu einem langsameren Wirtschaftswachstum führt und somit auch womöglich zu niedrigeren Umsätzen bzw. Gewinnen für einzelne Unternehmen. Damit soll die hohe Inflation bekämpft werden. Die Zinserhöhungen haben ferner unmittelbare Auswirkungen auf Unternehmen. Direkte Effekte wie steigende Finanzierungskosten bei variablen Finanzierungen oder höhere Kosten bei zukünftigen Finanzierungen sind leicht messbar und auch einzuplanen. In diesem Newsletter wollen wir jedoch auf die indirekten Effekte steigender Zinsen auf Unternehmen eingehen, genauer befassen wir uns mit den Auswirkungen auf die Unternehmensbewertung, Investitionsbewertungen und Immobilienbewertungen.

1. Bewertungen von Bilanzpositionen

Die Auswirkungen von Zinserhöhungen auf die Bilanz hängen unter anderem davon ab, ob der Abschluss nach den Vorschriften des österreichischen Unternehmensgesetzbuches („UGB“) oder nach internationalen Rechnungslegungsstandards („IFRS“) aufgestellt wird. Die in Folge dargestellten Effekte können in beiden Fällen wirken, finden sich aber vor allem bei nach IFRS erstellten Bilanzen, da hier der beizulegende Zeitwert zum Bilanzstichtag eine wichtige Rolle bei der Bewertung von Vermögenswerten, wie Beteiligungen und Immobilien, spielt. Da für viele Teile des Vermögens kein Marktpreis oder Vergleichspreis beobachtbar ist, wird der beizulegende Zeitwert dann häufig anhand allgemein anerkannter finanz-technischer Bewertungsmethoden auf Basis zukünftig erwarteter Cashflows bestimmt. Dabei wird der heutige Wert von zu unterschiedlichen Zeitpunkten erwarteten Zahlungen durch Diskontierung mit einem bestimmten Zinssatz berechnet. Die am weitesten verbreitete Methode ist das Discounted-Cash-Flow-Verfahren („DCF-Verfahren“).

2. Diskontierte Cashflows

Im „DCF-Verfahren“ wird der Barwert der erwarteten künftigen Cashflows unter Verwendung eines Diskontierungszinssatzes berechnet.

Es gibt keine allgemeingültige Definition für die Zusammensetzung des Diskontierungszinssatzes. Viele Unternehmen verwenden die sogenannten gewichteten durchschnittlichen Kapitalkosten oder Weighted Average Cost of Capital („WACC“) zu dessen Ermittlung. Die WACC beschreiben, wie hoch die Kapitalkosten für Fremd- und Eigenkapital in diesem konkreten Unternehmen sind. Alternativ kann auch das sogenannte Capital Asset Pricing Model („CAPM“) verwendet werden, bei diesem wird der Diskontierungszinssatz aus einem risikolosen Zinssatz (in der Regel langlaufende Staatsanleihen) plus einem wirtschaftlichen Risikoaufschlag zusammengesetzt.

Unabhängig von der Methode zur Berechnung hat das Gesamtzinsniveau einen großen Einfluss auf die Höhe der Diskontierungszinssätze und somit einen großen Einfluss auf den Zeitwert der Cashflows. Je höher der Diskontierungszinssatz ist, desto niedriger ist der Barwert der künftigen Zahlungsströme.

Allerdings wirkt sich eine Zinsänderung nicht gleichermaßen auf alle Unternehmen oder Vermögens-werte aus. Aufgrund des Zinseszinseffekts sind Unternehmen, die einen größeren Teil ihrer Gewinne oder Cashflows ferner in der Zukunft erwirtschaften, stärker betroffen als Unternehmen, die einen größeren Teil ihrer Gewinne oder Cashflows zeitnäher erwirtschaften. Aus diesem Grund senkt eine Erhöhung des Diskontierungszinssatzes, den so ermittelten Wert von Unternehmen und Investitionen mit stark wachsenden Cashflows stärker als den von Unternehmen und Investitionen mit stabilen Cashflows.

Somit besteht aufgrund der Zinswende ein hohes Risiko, dass gerade stark wachsende Unternehmen höhere Wertverluste erleiden, da sich die Barwerte ihrer Cashflows, je weiter diese in der Zukunft liegen, umso stärker reduzieren.

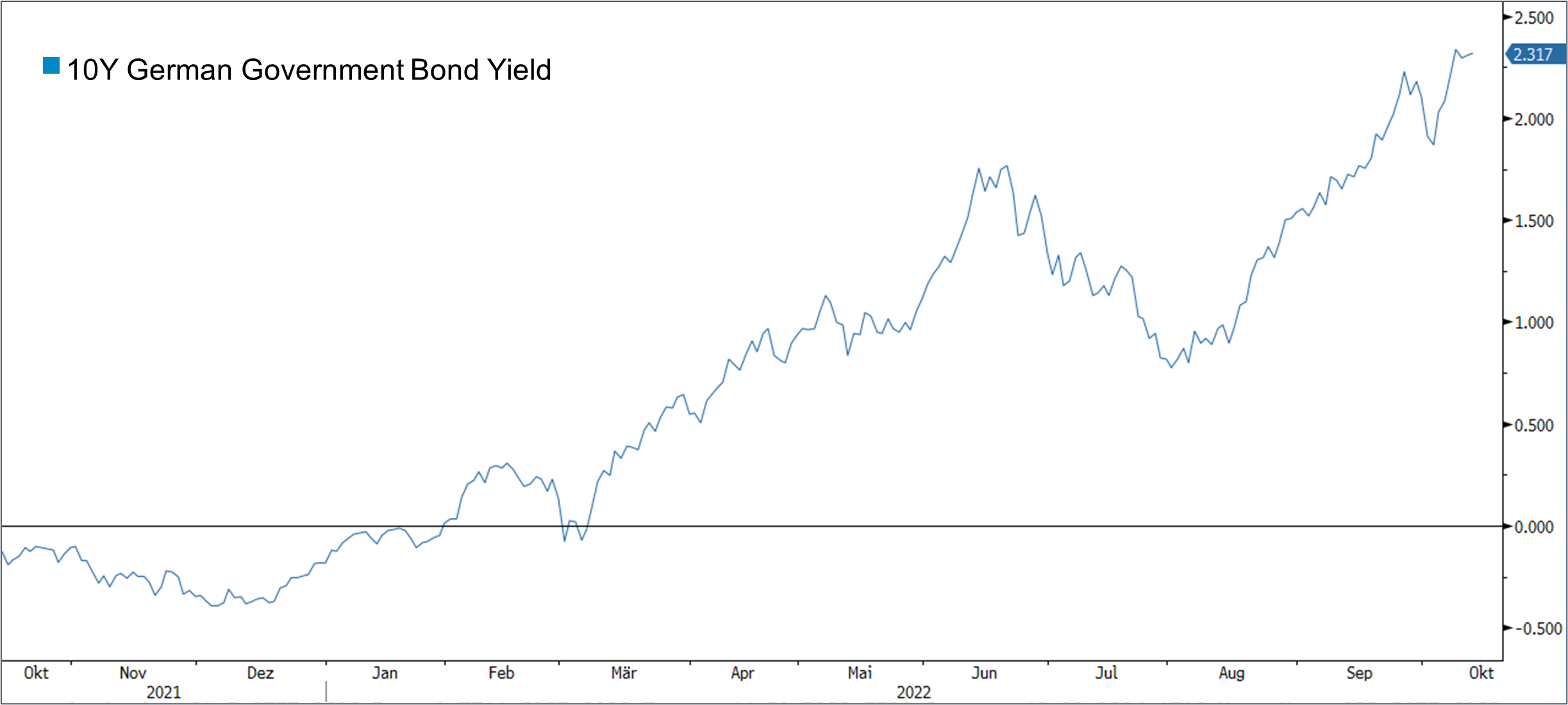

Wie drastisch die Auswirkungen der Zinssteigerungen sind, können Sie anhand der 10-jährigen deutschen Staatsanleihen in der untenstehenden Grafik erkennen.

Während die „risikofreien Komponenten“ der Diskontierungszinssätze, deutlich angestiegen sind, darf man nicht außer Acht lassen, dass aufgrund der sich verschlechternden gesamtwirtschaftlichen Situation und vorsichtigeren Kapitalallokationen (bzw. Margenausweitungen) durch Banken eventuell auch die unternehmensspezifische Risikokomponente des Diskontierungszinssatzes ansteigen könnte.

Wie gravierend die Auswirkungen steigender Zinsen (und somit Diskontierungssätze) auf die Cashflow- basierte Bewertung von Vermögenswerten sein können, obwohl es keine Änderungen in der Laufzeit und in den tatsächlichen Cashflows gegeben hat, wollen wir in einem kurzen Rechenbeispiel darlegen:

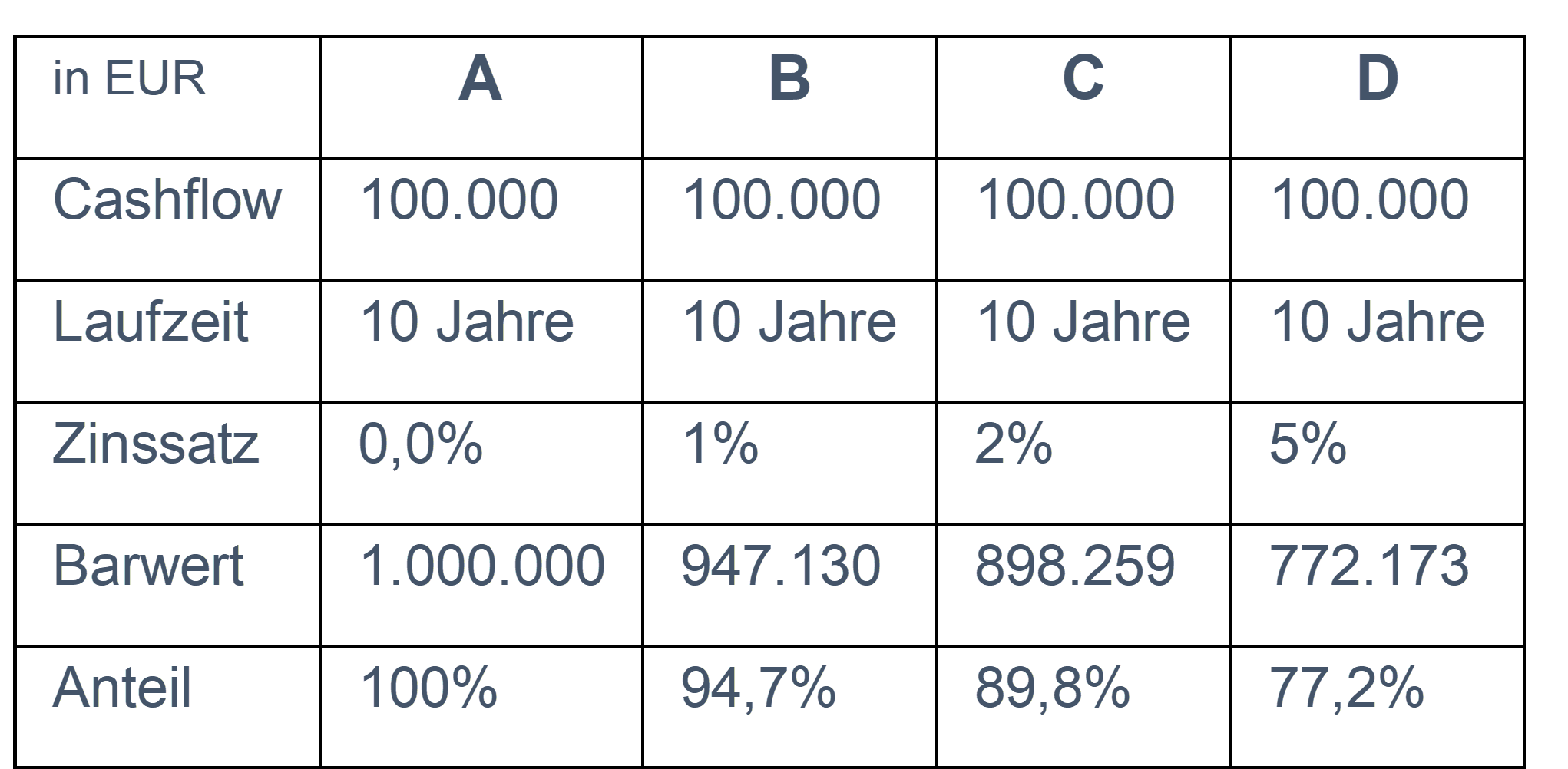

Ganz vereinfacht gehen wir von jährlich gleichbleibenden Cashflows in Höhe von EUR 100.000,- aus. Die Laufzeit beträgt immer 10 Jahre und es werden lediglich unterschiedliche Diskontierungszinssätze für die Beispiele A, B, C und D verwendet.

In Beispiel B gehen wir von einem Diskontierungszinssatz von 1% aus, hier ist gegenüber Beispiel A, schon zu erkennen, dass es eine Abweichung von minus 5,3% gibt.

Am deutlichsten ist der Unterschied jedoch in

Beispiel D zu erkennen, wenn wir von einem Diskontierungssatz von 5% ausgehen, beträgt der Barwert minus 22,8% des anfänglichen Wertes in Beispiel A.

Diese Auswirkungen der steigenden Zinsen auf einen Barwert spiegeln sich in den Unternehmensbewertungen (so auch der Bewertung von Beteiligungsunternehmen), Investitionsbewertungen und Immobilienbewertungen wider.

3. Unternehmensbewertungen

In den letzten Jahren haben verschiedene Studien gezeigt, dass die Bilanzsummen vieler europäischer Konzerne durch Firmenwerte oder Goodwill verlängert worden sind. In der Regel reflektiert dieser Goodwill zukünftiges Wachstumspotenzial durch Synergieeffekte nach getätigten Akquisitionen, diesen liegen jeweils Unternehmensbewertungen zugrunde.

Solche Bilanzpositionen müssen laufend plausibilisiert und gegebenenfalls angepasst werden. Auch bei gleichbleibender Planung müssen auf Basis von Cashflows ermittelte Unternehmenswerte angepasst werden, sollten sich die zugrunde liegenden Zinskomponenten und somit Diskontierungssätze ändern.

Das könnte gerade im jetzigen Umfeld der Unsicherheit, kombiniert mit den schnell steigenden Zinsen, womöglich zu deutlichen Wertberichtigungen bei Unternehmen führen. Da den Firmenwerten in den Bilanzen Eigenkapital gegenübersteht, könnte es zu einer Reduktion des Eigenkapitals bei diesen Wertanpassungen führen. Das wiederum könnte den Zugang zu neuem Fremdkapital deutlich erschweren, oder sogar eventuell die Einhaltung von Financial Covenants in bestehenden Finanzierungen in Gefahr bringen.

4. Investitionsbewertungen

Bei einer Investitionsbewertung werden die geplanten Investitionskosten, die das Projekt erfordert, den erwarteten zukünftigen Erträgen gegenübergestellt. Um diese vergleichbar zu machen, wird mithilfe eines Diskontierungszinssatzes der Barwert der zukünftigen Zahlungsströme berechnet. Wenn der Nettobarwert positiv ist, gilt das Projekt als rentabel, ist er negativ, ist das Projekt die Investition nicht wert.

Wie in unserem Rechenbeispiel dargestellt, spielt der Diskontierungszinssatz auch eine maßgebliche Rolle bei der Profitabilitätsermittlung zukünftiger Projekte. Man kann also davon ausgehen, dass in einem steigenden Zinsumfeld viele Projekte mit niedrigen Margen, die in den letzten Jahren aufgrund der niedrigen Zinsen dennoch realisiert wurden, unter neuen Parametern nicht mehr rentabel sind, was einen Rückgang der Investitionstätigkeiten bedeuten könnte.

5. Immobilienbewertungen

Auch in den Immobilienmärkten ist die Zinswende von großer Bedeutung und könnte den Immobilienmarkt negativ beeinflussen. Besonders betroffen sind Immobilienentwickler, die aufgrund der breiten Kreditverfügbarkeit und lockeren Vorschriften neue Projekte mit hohen LTVs realisiert haben. Viele Analysten und Zentralbanken warnen seit geraumer Zeit, dass der Immobilienmarkt überhitzt sei, und eventuell eine Preiskorrektur bevorstehen könnte. Steigende Zinsen und Diskontierungssätze, gepaart mit steigenden Renditeerwartungen, könnten diese Einschätzung jetzt Realität werden lassen.

Aufgrund der jahrelangen Zinssatzrückgänge haben einige Gesellschaften im Immobilienbereich hohe Aufwertungsgewinne durch immer niedrigere Diskontierungszinssätze realisieren können, welche sie als Eigenkapitalbasis wieder dazu verwenden konnten, um weitere Projekte zu finanzieren. Je weiter diese Praxis fortgeführt wird, desto höher wird die Hebelwirkung in diesem Sektor. Würde es nun zu einem sektorweiten Rückgang der Preise aufgrund der steigenden Zinsen kommen, müssten die Unternehmen letztlich ihre Immobilien abwerten, was wieder zu einer Reduktion des Eigenkapitalpolsters führt. Aufgrund des hohen Hebels im Immobilienbereich könnte dies schlussendlich zu einer Abwärtsdynamik führen, in der Immobilienpreise sinken würden. Dieser Effekt kann bei Immobilienbestandshaltern allerdings durch an die Inflation indexierte Mieterlöse teilweise wieder kompensiert werden.

6. Schlussfolgerung

Wie dargestellt, spielen die Auswirkungen der steigenden Zinssätze in vielerlei Hinsicht eine wichtige Rolle. Je nach Unternehmen unterscheiden sich die Auswirkungen deutlich, daher sind wir bei Independent Capital davon überzeugt, dass Unternehmen sich intensiv mit den direkten, aber auch mit den indirekten Auswirkungen der Zinswende beschäftigen müssen, um auf ein verändertes Marktumfeld zu reagieren.

Die aktuelle konjunkturelle Lage dürfte in nächster Zeit herausfordernd bleiben. Normalerweise würden Zentralbanken in so einem Umfeld den Markt mit einer expansiven Geldpolitik oder Zinssenkungen unterstützen. In Anbetracht der äußerst hartnäckigen, Inflation, haben die führenden Zentralbanken jedoch deutlich signalisiert, keine Änderung in ihrer restriktiven Geldpolitik vorzunehmen, bevor die Inflationsrate statt der aktuellen um 10% wieder näher am Zielwert von 2% liegt.

Vor diesem Hintergrund können Unternehmen und deren Vermögenswerte durch steigende Zinssätze unter Druck geraten. Unternehmen sollten in diesem Zusammenhang frühzeitig verschiedene Szenarien durchspielen, um sicherzugehen, dass ihnen im Ernstfall genug Liquidität zur Verfügung steht, um flexibel auf diese finanziellen Herausforderungen reagieren zu können.

7. Mehrwehrt Independent Capital

Mit über 130 erfolgreich abgeschlossenen Mandaten und einem platzierten Transaktionsvolumen von

EUR 3,8 Mrd. erweist sich Independent Capital als idealer Partner in Zeiten großer Veränderungen. Während viele Akteure nur die expansive Geldpolitik und das Niedrigzinsumfeld der letzten Jahre kennen, hat die Independent Capital Geschäftsführung in ihrer langjährigen Erfahrung schon etliche Wirtschaftszyklen durchlebt und im Senior Management von Banken unterschiedliche Unternehmen aus nächster Nähe in einem herausfordernden Umfeld begleitet. Aufgrund dieser tiefen Einblicke in den Finanzmarkt erweist sich Independent Capital als idealer Berater für österreichische Unternehmen und Gebietskörperschaften. Gerne beraten wir Sie bei der notwendigen Anpassung der Finanzierungsstrategie in Folge der Zinswende und unterstützen Sie bei der Umsetzung der richtigen Finanzierungsstruktur.

Sustainable Finance – IC Indicators und Newsflash

Wie bereits in den einleitenden Worten zum Newsletter erwähnt, geben wir Ihnen im folgenden Abschnitt einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei auf die DACH Region gesetzt.

1. IC Indicators

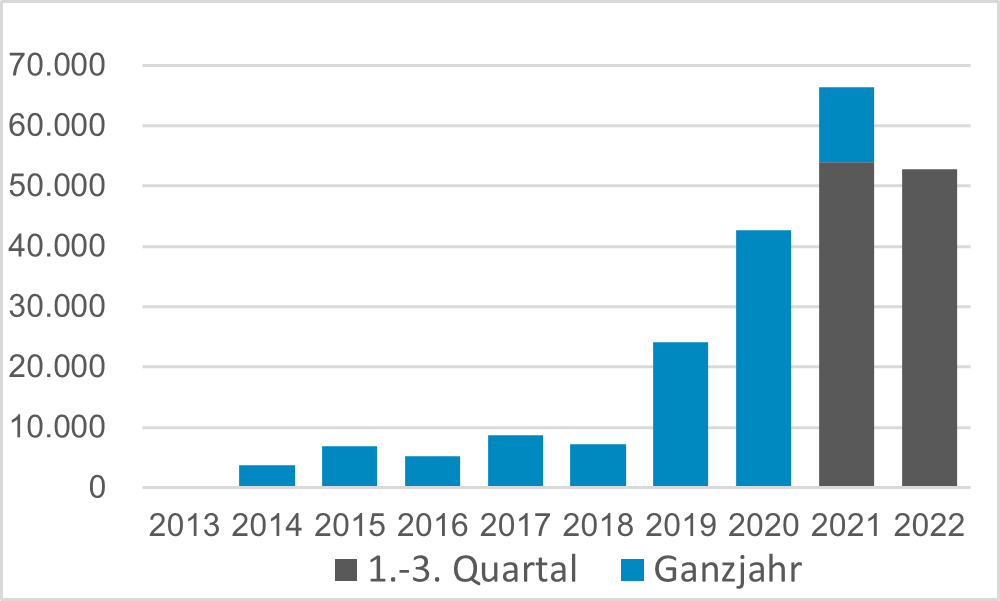

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2022

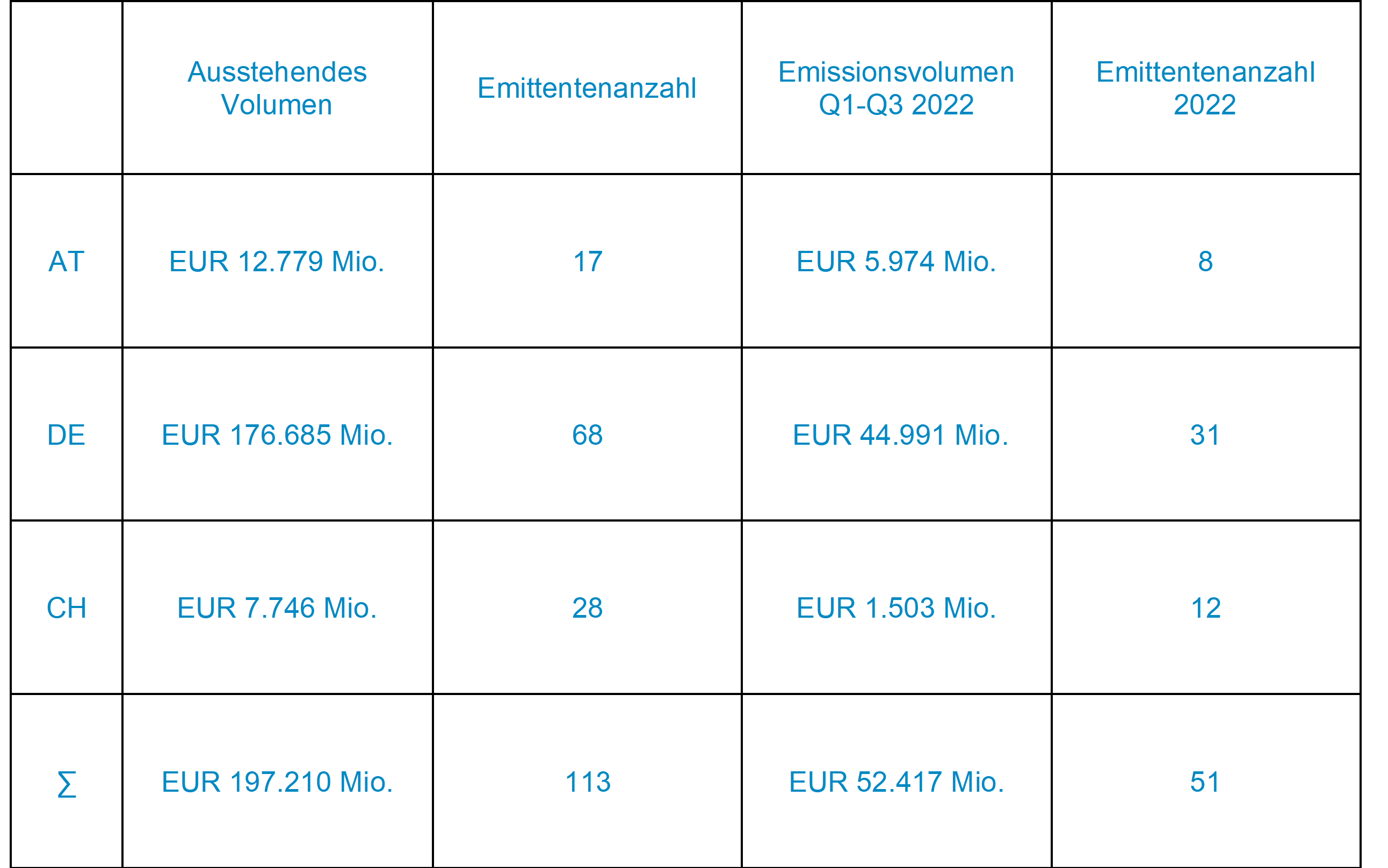

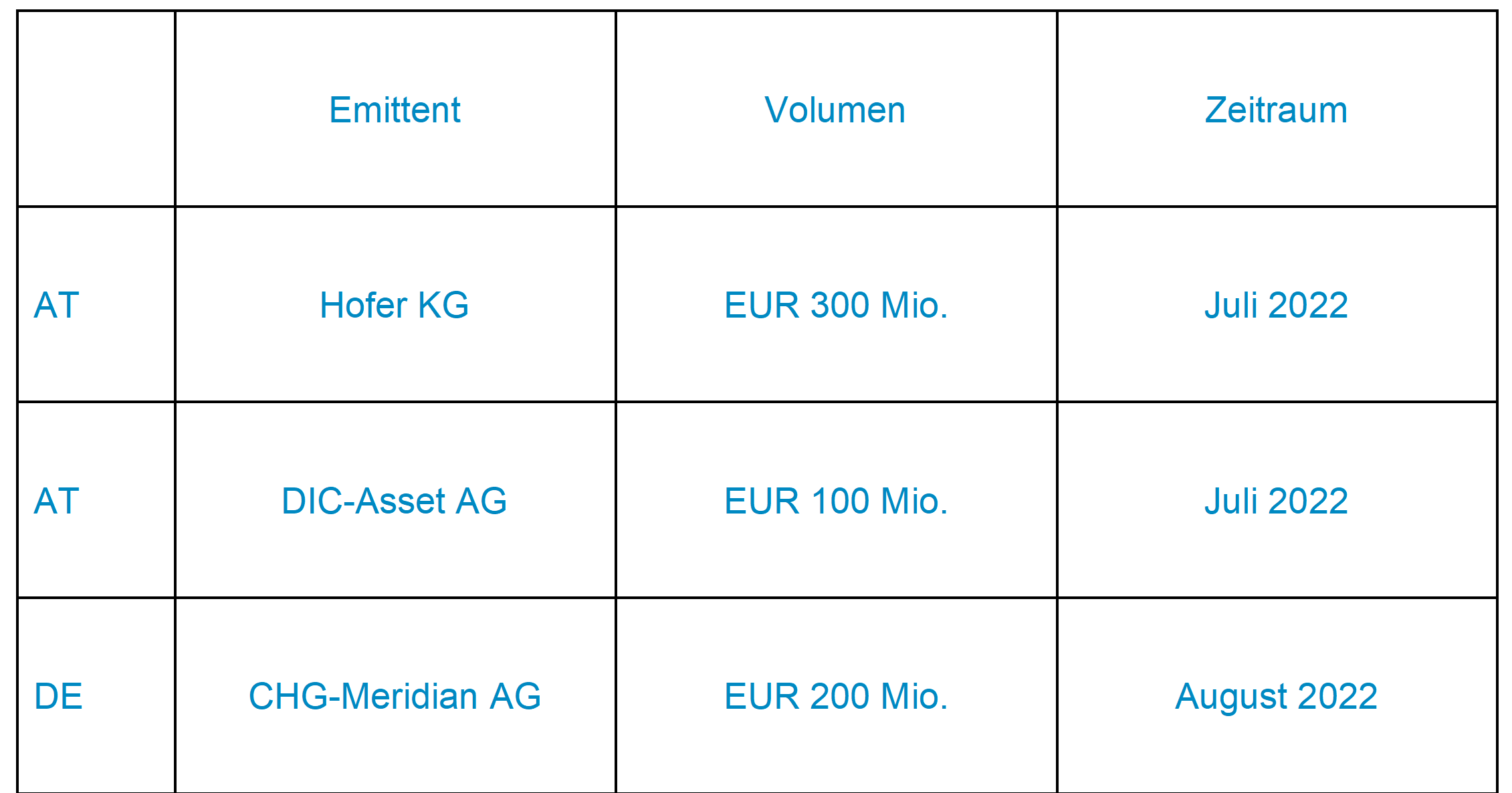

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

Ausgewählte ESG-linked Schuldscheinemissionen des dritten Quartals 2022

2. Newsflash

Basler Beschluss – Grundsätze für das effektive Management und die Beaufsichtigung von klimabedingten Finanzrisiken

Der Basler Ausschuss für Bankenaufsicht (BCBS) hat Prinzipien zur Verbesserung des Risikomanagements und der Aufsichtskontrolle von Banken in Bezug auf Klimarisiken formuliert. 18 Prinzipien (1-12 für Banken, 13-18 für Aufsichtsbehörden) sollen den Instituten bei dieser Aufgabe behilflich sein.

Diese Prinzipien sollen einer möglichst breiten Anzahl an Bankensystemen mit ihren verschiedenen Größen, Komplexitäten und Risikoprofilen sowie den Aufsichtsbehörden eine Grundlage für das Managen von klimabedingten, finanziellen Risiken bzw. für die Überwachung der diesbezüglich gesetzten Maßnahmen schaffen. Banken werden seitens des Ausschusses dazu angehalten, klimabezogene Risiken in allen Geschäftsbereichen zu berücksichtigen. Folglich wird auch das operative Geschäft tangiert.

Durch die engen Beziehungen mit Banken und der laufenden Recherche zu Sustainable Finance Themen ist Independent Capital immer Up-to-Date und kann hier zielführende Gespräche zu Ihren Projekten mit den Banken führen.

Corporate Sustainability Reporting Directive

Der Europäische Rat und das Europäische Parlament haben vorläufig eine Einigung, über die von der Europäischen Kommission vorgeschlagene Corporate Sustainability Reporting Directive, erzielt. Der formelle Beschluss ist noch ausständig und sollte in den nächsten Wochen folgen. Mehr zu der Corporate Sustainability Reporting Directive finden Sie in unserer Präsentation „Sustainable Finance aus Sicht der Praxis“

Taxonomie

Die „Platform on Sustainable Finance“ veröffentlichte im Juli 2022 einen Berichtsentwurf zu den Mindestschutzmaßnahmen in Bezug auf Artikel 3 und Artikel 18 der Taxonomie-Verordnung. Der Bericht informiert über die Anwendung der Mindestgarantien insbesondere auch in Hinblick auf die Offenlegungs-Verordnung, die Corporate Sustainability Due Diligence Directive und die Corporate Sustainability Reporting Directive. Zu den erwähnten Richtlinien finden Sie ebenfalls mehr in unserer Präsentation „Sustainable Finance aus Sicht der Praxis“

Laut Berichtsentwurf ist vor allem in folgenden Fällen von einer Nichteinhaltung der Mindestschutzmaßnahmen auszugehen:

- Unzureichende oder nicht vorhandene Sorgfaltspflichten der Unternehmen in Bezug auf Menschenrechte, einschließlich Arbeitsrechte, Bestechung, Besteuerung und fairen Wettbewerb

- Endgültige gerichtliche Verurteilung von Unternehmen in Bezug auf eines dieser Themen

- Mangelnde Zusammenarbeit mit einer nationalen Kontaktstelle und eine Bewertung der Nichteinhaltung der OECD-Leitlinien

- Nichtbeantwortung von Vorwürfen durch das Business and Human Rights Resource Centre

Der Bericht hat keine rechtliche Bindungswirkung, wird aber von der Europäischen Kommission bei der Entscheidung berücksichtigt, ob diese, weitere Hinweise veröffentlichen wird.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T: +43 1 532 3100 E: office@independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings, Franz Pruckner

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH www.independentcapital.at