Sehr geehrte Geschäftspartner! Liebe Kunden!

Unsere Transaktionen im ersten Halbjahr 2013 haben uns wiederholt deutlich gemacht, dass insbesondere aufgrund der veränderten Einstellung von Banken und institutionellen Investoren, ein immer höherer Eigenkapitalanteil bei Unternehmensfinanzierungen gefordert wird. Aufgrund dessen haben wir unseren 6. Newsletter dem Thema Eigenkapital gewidmet. Wir sind überzeugt davon, dass sich Unternehmen im Rahmen ihrer Finanzierungsplanung mit diesem Thema mittelfristig intensiv auseinandersetzen werden müssen. Passend zum Thema des Newsletters haben wir diesmal die Wiener Börse eingeladen, einen Überblick zu den Leistungen im Falle eines IPO zusammenzufassen. Gerne laden wir Sie gemeinsam mit Frau Dorfmeister auch zu unserem

Vortrag am 5. Juni 2013 in der Wiener Börse zum Thema „Kapitalmarktfinanzierung für den Mittelstand“ ein.

Engpass Eigenkapital?

Das Thema Eigenkapital ist aktuell in aller Munde. Banken beklagen, dass sie durch internationale Regularien gezwungen werden, selbst mehr Eigenkapital vorzuhalten und dadurch insgesamt die Kreditvergabe einschränken müssen. Banken suchen daher vermehrt Finanzierungen, die ihr eigenes Eigenkapital schonen und konzentrieren sich auf bessere Bonitäten und fordern auch höhere Besicherungen. Im Tagesgeschäft mit den Banken führt dieser Umstand dazu, dass bei Unternehmensfinanzierungen zunehmend höhere Eigenkapitalquoten (sei es im Unternehmen selbst oder bei Projektfinanzierungen) verlangt werden. Im Regelfall bedeutet dies, dass das zu finanzierende Unternehmen entsprechendes Augenmerk auf eine erhöhte Eigenkapitalquote legen muss. Dabei gehen die Banken zunächst von sehr pauschalen Ansätzen aus. So gilt zum Beispiel “über den Daumen gepeilt“ eine Eigenkapitalquote von 25 bis 30% als angemessen für Unternehmensfinanzierungen. Diese Pauschalierung mag für Standardfinanzierungen genügen, in Wirklichkeit bedarf es jedoch einer differenzierten Analyse der Risikostruktur des Unternehmens. Das Eigenkapital muss stets in Relation zum potentiellen Risiko aus dem Geschäftsmodell betrachtet werden.

1. Wie misst man Risiko und Risikotragfähigkeit?

Aus unternehmerischer Sicht ist das ausgewiesene Eigenkapital eines Unternehmens das eingezahlte Kapital plus die nicht ausgeschütteten Gewinne. Sieht man sich jedoch die Funktion des Eigenkapitals aus einer betriebswirtschaftlichen Betrachtungsweise an, so dient das Eigenkapital als Sicherheitsreserve zur Abfederung von Verlusten und damit zur Absicherung der aus dem

Geschäftsmodell entstehenden Risiken. Die Höhe des Eigenkapitals ist somit Maßstab für die Risikotragfähigkeit des Unternehmens. Ein Ansatz zum Messen des unternehmerischen Risikos

ist, sich mit der Zukunft des Unternehmens zu befassen und die Unternehmensplanung auf deren Eintrittswahrscheinlichkeit zu untersuchen. Zahlreiche interne und externe Geschäftsrisiken können auf unterschiedliche Positionen der Planung im Laufe des Geschäftsjahres einwirken und Ertrags- und Kostenannahmen verändern. Diese Schwankungen können schon zum Zeitpunkt

der Planung simuliert und damit greifbar gemacht werden. So kann zum Beispiel eine Planung mit Plan-, Best- und Worstcase erfolgen. Durch Simulation der potentiellen Schwankungsbreiten des Ergebnisses kann die Eintrittswahrscheinlichkeit und deren mögliche Abweichungen vom geplanten Ergebnis errechnet werden.

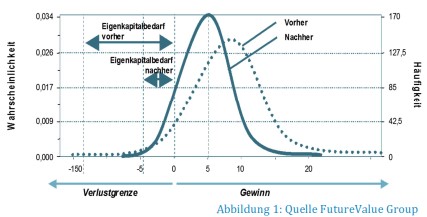

Auf Basis einer solchen Analyse kann der wahrscheinlich notwendige Eigenkapitalbedarf quantifiziert werden. Wirken sehr vielschichtige Risiken auf das Unternehmen ein und ist damit das Geschäftsmodell schwer planbar, ist die maximale Schwankungsbreite sehr breit und damit wird ein hoher Eigenkapitalbedarf verursacht (siehe Abbildung 1 „Vorher“). Die Planbarkeit des Geschäftsmodells wird somit in direkten Zusammenhang

mit der Risikotragfähigkeit des Unternehmens und damit der Eigenkapitalausstattung gesetzt. Je höher die Planungssicherheit desto geringer wird die Schwankungsbreite des Ergebnisses, desto weniger Vorsorge in Form von Eigenkapital muss im Unternehmen vorhanden sein (siehe Abbildung 1 „Nachher“). Unsere Erfahrungen zeigen, dass der Bedarf an Eigenkapital in verschiedenen Geschäftsmodellen sehr wohl differenziert zu betrachten ist. Die hier dargestellte Analyse ist eine gute Basis für die Festlegung der Eigenkapitalquote und in Folge für die Quantifizierung des

zukünftigen Liquiditätsbedarfs eines Unternehmens.

2. Schließen der Lücke?

Nach genauer Betrachtung von Risikotragfähigkeit und Eigenkapital- sowie Liquiditätsbedarf ergibt sich entweder ein Eigenkapitalüberschuss, welcher sogar eine zusätzliche Verschuldung ermöglichen würde („finanzieller Handlungsspielraum“) oder eine Kapitallücke, welche durch zusätzliches Eigenkapital geschlossen werden sollte. Seit Ende 2008 steigen die Anforderungen der Kapitalgeber an die Höhe des Eigenkapitals und damit an die Risikotragfähigkeit von Unternehmen. Nur wenn sichergestellt ist, dass etwaige Geschäftsrisiken durch das Unternehmen abgefedert werden können und damit der Fremdkapitalinvestor auch weiterhin die Rückzahlung seiner Mittel erwarten kann, wird Fremdkapital zur Verfügung gestellt.

3. Auswahl der Eigenkapitalinstrumente

Die Aufnahme von Eigen- oder Hybridkapital ist abhängig von Unternehmensstruktur, -größe und -alter. Wichtig ist die Abwägung von unternehmensinternen Interessen bei der Strukturierung von zum jeweiligen Geschäftsmodell passenden Eigenkapitalinstrumenten.

Unternehmensalter /-phase

Unternehmen in der Start-up Phase werden typischerweise andere Anforderungen haben als Unternehmen, welche sich in einem gefestigtem Umfeld befinden und über ein erprobtes Geschäftsmodell verfügen. Damit ist der Finanzierungsmix jeweils geeignet anzupassen.

Mitspracherechte

Wie weit ist der Unternehmer bereit, Stimmrecht abzugeben? Eigenkapitalinvestoren verlangen aufgrund des höheren Risikos oftmals mehr Einfluss bei unternehmensinternen Prozessen und Entscheidungen als Fremdkapitalinvestoren.

Transparenz/Informationspolitik

Wie weit ist das Unternehmen bereit, Daten zu veröffentlichen? Das kann sowohl ein technisches (Verfügbarkeit) als auch ein strategisches Thema (Bereitschaft zu Transparenz) im Unternehmen sein. Ein öffentlicher Börsengang erfordert in der Regel weitaus mehr Offenlegungspflichten als etwa die Aufnahme von Mezzanin/Hybridkapital.

Bilanzierungsspielraum

Vor allem bei Hybridinstrumenten stellt sich die Frage der rechtlichen Details, zu welchem Prozentsatz dieses als Eigenkapital verbucht werden kann oder dem Fremdkapital zugerechnet wird. Hier gibt es eine Vielzahl von Möglichkeiten, solche Strukturen zu gestalten.

Konjunkturelles Umfeld

Vor allem bei Kapitalmarktinstrumenten bestimmt das konjunkturelle Umfeld aber auch das Zinsniveau die Attraktivität von Eigenkapitalinstrumenten. So konnte man zum Beispiel in den Jahren nach der Krise (2010/2011), bedingt durch die verhaltene Neukreditvergabe, einen Anstieg bei Eigenkapitaltransaktionen in Europa beobachten.

Volumen

Die Auswahl des am besten geeigneten Instrumentes ist wesentlich abhängig von der Höhe des benötigten Kapitals. Die Emission von Eigenkapital über die Börse wird in der Regel mehr Volumen generieren als die Beteiligung durch einen einzelnen Investor.

Investoren

So unterschiedlich die Anforderungen der Unternehmen sind, so unterschiedlich sind auch die Anforderungen der Investoren. Welche Vorgaben erfüllt werden müssen, welche Struktur am besten geeignet ist und welches Volumen angepeilt wird, bestimmt auch maßgeblich das Investorenuniversum.

4. Leistungen der Independent Capital

Wir unterstützen Sie bei der Erstellung ihrer Planung der Identifizierung ihrer unternehmensspezifischen Risikostruktur und erarbeiten mit Ihnen auf Basis dessen den wahrscheinlich notwendigen Eigenkapitalbedarf. Abgestimmt mit Ihrer Finanzierungsstrategie und dem bestehenden Finanzierungsmix optimieren wir gemeinsam mit Ihnen die Passivseite Ihrer Bilanz. Die

Auswahl des geeigneten Instruments, die Bestimmung der wesentlichen Ausgestaltungsmerkmale, die passende rechtliche Ausgestaltung sowie die Zusammenarbeit mit den richtigen Finanzierungspartnern sind Teil unseres Angebotes. Rechnen Sie mit uns professionell Ihren zukünftigen Eigenkapital- und Liquiditätsbedarf und optimieren Sie Ihren Finanzierungsmix! Independent Capital unterstützt Sie in Folge gerne bei der Aufnahme jeglicher Finanzierungsinstrumente in den Banken- und Kapitalmärkten.

Gastkommentar: Wiener Börse

Vom Vorgespräch bis zum ersten Handelstag und darüber hinaus

Ein Börsengang (IPO) eröffnet ohne Zweifel neue unternehmerische Möglichkeiten. Er ist ein einschneidendes Ereignis in der Geschichte jedes Unternehmens und muss entsprechend gründlich

vorbereitet werden. Die Wiener Börse legt großen Wert darauf ihren Beitrag bei der zielgerichteten Vorbereitung eines Unternehmens auf einen Börsengang zu leisten. Wir wollen damit den Kunden das Going Public und Being Public erleichtern.

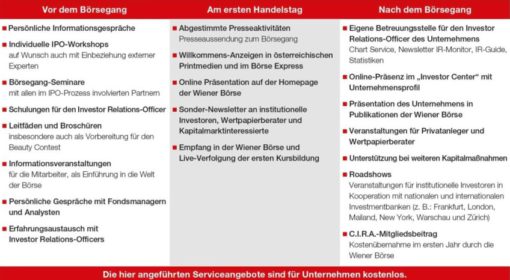

Welche kostenlosen begleitenden Serviceleistungen können sich Unternehmen erwarten?

Vor dem Börsengang werden persönliche Informationsgespräche ebenso angeboten wie individuell ausgerichtete IPO-Workshops und einführende Informationsveranstaltungen für die Mitarbeiter eines Unternehmens. Spezielle Schulungen sollen den Investor Relations-Officer auf seine Aufgaben vorbereiten. Ein Leitfaden unterstützt das Unternehmen bei der Auswahl der richtigen Investmentbank, dem so genannten Beauty Contest.

Am ersten Handelstag werden – abgestimmt mit dem Unternehmen – Presseaktivitäten gesetzt, Willkommens-Anzeigen geschaltet, Investoren und Wertpapierberater mittels E-Mails informiert und das Unternehmen auf der Homepage der Wiener Börse präsentiert.

Nach dem Börsengang folgt eine kontinuierliche Weiterbetreuung, die von der laufenden Unterstützung der Investor Relations-Officer in den Unternehmen über die Präsenz in Publikationen, den Web-Auftritten und den Veranstaltungen der Wiener Börse bis zur Teilnahme an den regelmäßig abgehaltenen Roadshows reicht. Roadshows sind Veranstaltungen an internationalen Finanzplätzen, die in höchst effizienter Form für persönliche Kontakte zwischen an der Wiener Börse notierten Unternehmen und internationalen Investoren sorgen: Innerhalb eines Tages können Investoren alle an der Roadshow beteiligten Unternehmen durch Präsentationen und Einzelgespräche intensiv kennenlernen, die Unternehmen wiederum finden Zugang zu wesentlichen Entscheidungsträgern an den Finanzplätzen. Die Vorstände börsennotierter Unternehmen haben die Chance, ausgewählte institutionelle Investoren von der Strategie ihres Unternehmens und damit der Attraktivität der Aktie zu überzeugen. Diese Roadshows werden in Kooperation mit nationalen und internationalen Investmentbanken mehrmals im Jahr an bedeutenden Finanzplätzen abgehalten und haben sich zu einem wichtigen Bezugspunkt für internationale Kontakte entwickelt.

Die folgende Übersicht zeigt die unterstützenden Serviceleistungen der Wiener Börse auf einen Blick.