Sehr geehrte Geschäftspartner! Liebe Kunden!

Das Jahr 2023 neigt sich mit raschen Schritten dem Ende zu. Das Wirtschaftsforschungsinstitut (WIFO) und das Institut für Höhere Studien (IHS) haben ihre Konjunkturprognosen für das Jahr 2023 nach unten korrigiert und rechnen für das heurige Jahr mit einer „milden“ Rezession. Doch nach jedem Konjunkturabschwung folgt auch wieder ein Aufschwung. So ist für das Jahr 2024 bereits wieder ein positives Wirtschaftswachstum prognostiziert. Hierfür gilt es sich nun vorzubereiten.

Finanzinstitute zeigen sich zaghaft bei der Vergabe von neuen Finanzierungen und erhöhen aufgrund der Marktsituation und wegen regulatorischer Vorgaben die hausinternen Voraussetzungen und Bedingungen.

In unserem Newsletter „Alternative Finanzierungsinstrumente – Factoring und Förderungen“ vom April 2023 sind wir auf zwei alternative Möglichkeiten zur Finanzierung eingegangen. In der aktuellen Ausgabe wollen wir nun eine weitere Variante analysieren – das Hybridkapital. Dieses Finanzierungsinstrument bietet vielerlei Vorteile gegenüber herkömmlichen Krediten und kann vor allem in volatilen Märkten eine willkommene Lösung für die Bonitätsstärkung Ihres Unternehmens sein.

Dank der langjährigen Erfahrung im Banken- und Kapitalmarkt weiß Independent Capital, worauf es bei der erfolgreichen Umsetzung von Transaktionen ankommt. 2023 konnten wir verschiedene interessante Finanzierungen (so auch mit Hybridkapital) erfolgreich begleiten. Aus diesem Grund möchten wir in unserer 47. Newsletter-Ausgabe auf dieses Finanzierungsinstrument eingehen. Wie gewohnt finden Sie im zweiten Teil unseren Abschnitt “Sustainable Finance – IC Indicators und Newsflash”, der Sie über die Entwicklungen im Bereich ESG-Finanzierungen im letzten Quartal informieren soll.

Hybridkapital – Eine innovative Finanzierungsmöglichkeit für Unternehmen

1. Was ist Hybridkapital?

Hybridkapital ist eine Form der Unternehmensfinanzierung, welche in den letzten Jahren immer stärker werdende Popularität genießen konnte. Es kombiniert Elemente von Eigenkapital und Fremdkapital, wodurch Unternehmen flexiblere Finanzierungsmöglichkeiten erhalten. Hybridkapital kann im Detail diverse Ausgestaltungsmerkmale ausweisen, aber gemeinsame Parameter sind wie folgt: Unendliche Laufzeit, tiefe Nachrangigkeit gegenüber allen anderen Finanzierungen, Zinszahlungen können ausgesetzt werden, praktisch keine Kündigungsmöglichkeiten für die Investoren, keine Financial Covenants. Der weitere Gestaltungsspielraum ist im Vergleich zu anderen Finanzierungsinstrumenten sehr hoch, so können z.B. Kündigungsrechte für Investoren nur für die Fälle der geänderten bilanziellen oder auch steuerlichen Behandlung eingebaut und insbesondere Call-Möglichkeiten für die Emittenten eingebaut werden.

2. Vorteile von Hybridkapital

- Flexibilität: Hybridkapital ermöglicht es Unternehmen, Eigenmittel zu erhöhen, ohne die Kontrolle über das Unternehmen zu verlieren. Es bietet eine flexible, „hybride“ Lösung, ohne zusätzliche Anteile an Investoren abgeben zu müssen.

Im Vergleich zu reinem Fremdkapital kann Hybridkapital die Verschuldungskapazität für herkömmliches Fremdkapital erhöhen. - Steuerliche Vorteile: Hybridkapital bietet steuerliche Vorteile. In den üblichen, im Kapitalmarkt platzierten, Instrumenten sind Zinszahlungen auf Hybridkapital steuerlich abzugsfähig. Dies bedeutet, dass das Unternehmen die gezahlten Zinsen als Betriebsausgaben geltend machen kann, was bei Dividenden auf klassisches Eigenkapital nicht der Fall ist. Diese hybride Stellung, wirtschaftlich Eigenkapital, steuerlich Fremdkapital, gibt dem Instrument auch seinen „Markennamen“.

- Bilanzierung von Hybridkapital: Hybridkapital kann je nach den spezifischen Merkmalen und Bedingungen entweder unmittelbar in das Eigenkapital eingestellt oder als tief nachrangiges Fremdkapital wirtschaftlich den Eigenmitteln eines Unternehmens zugerechnet werden. Insbesondere nach IFRS wird Hybridkapital zu 100% dem Eigenkapital zugerechnet, was zu vielen Hybridanleihe-Emissionen mit großen Volumina geführt hat. So hat allein die österreichische OMV zwischen 2017 und 2020 Hybridkapital in einem Gesamtvolumen von EUR 2,75 Mrd. im Markt platziert.

- Ratingverbesserung: Der bilanzielle Ausweis von Hybridkapital als Eigenkapital bzw. die wirtschaftliche Zurechnung zu den Eigenmitteln kann zu einer Verbesserung des Ratings eines Unternehmens führen. Dies liegt daran, dass Hybridkapital als nachrangig zu herkömmlichen Fremdfinanzierungen gesehen wird und somit die wirtschaftliche Eigenkapitalbasis des Unternehmens stärkt. Ein solider Eigenkapitalpolster signalisiert den Banken und Ratingagenturen finanzielle Stabilität. Durch die Verbesserung des Ratings kann das Unternehmen wiederum bessere Konditionen für Kredite und andere Finanzierungen erhalten. Zudem kann ein verbessertes Rating das Vertrauen von Investoren und Gläubigern stärken, was sich positiv auf die Kapitalbeschaffungsmöglichkeiten des Unternehmens auswirkt. Insgesamt trägt Hybridkapital somit zur Steigerung der Bonität im Bankenmarkt und zur Attraktivität bei institutionellen Investoren bei.

- Gestaltungsspielräume: Die Dokumentation von Hybridanleihen bietet den Emittenten verschiedene Gestaltungsspielräume, um die Bedürfnisse des Unternehmens genau abzubilden. Ein wesentlicher Parameter dabei sind “Step-ups”, bei denen nach einer bestimmten Frist (Non-Call Periode) die ursprüngliche Marge erhöht wird, um den Emittenten mit wirtschaftlichen Überlegungen (Zinskosten) zu motivieren, die Anleihe zu kündigen und zurückzuzahlen. Bei Unternehmen ohne externes Rating liegen diese Step-ups in der Regel zwischen 250 und 500 Basispunkten. Bei gerateten Unternehmen sind sie aufgrund der von den Ratingagenturen definierten Bedingungen für die Hinzurechnung zum Eigenkapital in der Regel auf etwa 25 Basispunkte nach 5 Jahren begrenzt.

Durch diese Erhöhung der Marge wird es für den Emittenten unwirtschaftlich, die Hybridanleihe weiterhin zu halten, und er wird voraussichtlich die Kündigungsoption ziehen. In einigen Fällen ist es statt der Kündigung der gesamten Anleihe zu einem Rückkaufangebot des Emittenten gekommen. In diesem Fall ermöglicht der Emittent den Investoren am Ende der Non-Call Periode auszusteigen. Investoren, die nicht von diesem Angebot Gebrauch machen, behalten dann die Hybridanleihe mit unendlicher Laufzeit im Portfolio. Ist die Hybridanleihe trotz erhöhter Zinsen („Step-up“) für den Emittenten attraktiv, kann er so der „Konvention“ im Kapitalmarkt entsprechen, aber in den meisten Fällen zumindest einen Teil der Hybridanleihe und damit die Stärkung der wirtschaftlichen Eigenmittel zumindest für einen gewissen Zeitraum erhalten. Spätere vertragliche Ausstiegsmöglichkeiten für den Emittenten bleiben nach wie vor offen.

Ein weiterer Gestaltungsspielraum besteht darin, dass der Emittent die Zinszahlungen nach eigenem Ermessen aussetzen kann. Um den Anreiz zur Bedienung der Zinsen aufrechtzuerhalten, wird in der Regel ein “Dividend Pusher” in die Anleihedokumentation aufgenommen. Das bedeutet, dass bei Zinsrückständen oder ausgesetzten Zinszahlungen auch keine Dividenden gezahlt werden dürfen. Umgekehrt, wenn Dividenden bezahlt werden, müssen auch Zinsen auf das Hybridkapital bezahlt werden. In einigen Hybridanleihebedingungen wird das Recht zur Aussetzung im Falle einer starken Investitionstätigkeit aufgehoben.

Des Weiteren können verschiedene Klauseln dem Emittenten eine vorzeitige Rückzahlung der Hybridanleihe zum Nennwert zuzüglich eines Aufschlags von 1 bis 2% bei bestimmten externen Ereignissen ermöglichen. Dazu gehören beispielsweise ein Kontrollwechsel im Unternehmen, Änderungen der bilanziellen Ausweisregeln oder der Bewertungsmaßstäbe von Ratingagenturen zur Eigenkapitalanrechnung sowie die Einführung neuer Regelungen im Zusammenhang mit der steuerlichen Behandlung der Hybridanleihe.

Zusätzlich steht es dem Emittenten jederzeit frei, die Anleihe auf Wunsch des Investors zu jenem Betrag zurückzuzahlen, der dem Investor die ursprüngliche Rendite zumindest bis zum ersten Call-Datum garantiert. Dies wird als “Make-Whole Call” bezeichnet. Umgekehrt haben die Investoren keine Ausstiegsrechte, um den Eigenkapitalcharakter dieses Instruments zu unterstreichen.

Zusammenfassend lässt sich sagen, dass die Dokumentation von Hybridanleihen einen weiten Spielraum für individuelle Gestaltungen bietet, um die Bedürfnisse des Unternehmens abzubilden. Hybridanleihen ermöglichen es Unternehmen, zusätzliche Eigenmittel zu beschaffen, ohne Covenants zu brechen oder Eigentümerstrukturen zu verwässern.

3. Motive für Hybridkapital

Unternehmen haben verschiedene Motive, Hybridkapital als Finanzierungsinstrument zu nutzen. Die häufigsten Verwendungszwecke von Hybridkapital sind:

- Finanzierung des Unternehmenswachstums

- Verbesserung der finanziellen Kennzahlen

- Einhaltung von finanziellen Verpflichtungen (Financial Covenants)

- Aufrechterhaltung des Ratings

- Refinanzierung von fälligen Finanzierungen

- Erhöhung der Verschuldensfähigkeit im Kapitalmarkt für Senior-Finanzierungen

Die Finanzierungslösungen von Independent Capital

Independent Capital bietet Finanzierungslösungen an, die auf unserer starken Position im Markt und unserem umfangreichen Netzwerk basieren. Wir sind unabhängig von potenziellen Investoren und haben keine Interessenkonflikte. Der Erfolg unserer bisherigen Transaktionen bestätigt die Wirksamkeit unseres Konzepts. Durch unseren ständigen und umfassenden Marktzugang können wir “Win-Win-Situationen” zwischen österreichischen Unternehmen, Gebietskörperschaften und Investoren schaffen, um langfristige und nachhaltige Finanzierungspartnerschaften aufzubauen.

Mit über 140 erfolgreich abgeschlossenen Transaktionen und einem platzierten Transaktionsvolumen von etwa EUR 4 Mrd. verfügt Independent Capital über umfangreiche Expertise im Bereich Corporate Finance. Wir sind in der Lage, innovative Finanzierungslösungen für Ihr Unternehmen zu entwickeln und umzusetzen.

Gemeinsam mit Ihnen analysieren wir den finanziellen Handlungsspielraum Ihres Unternehmens, leiten daraus die Finanzierungsbedürfnisse ab und setzen erfolgreiche Transaktionen um. Dank unseres breiten Netzwerks in der Geschäftsführung von Independent Capital und unserer langjährigen Erfahrung im Senior Management von Banken bieten wir nicht nur Strukturierung und Platzierung im Banken- und Kapitalmarkt an, sondern auch die Auswahl des am besten geeigneten Finanzierungsinstruments, die Gestaltung der wirtschaftlichen Dokumentation und die Zusammenarbeit mit den richtigen Finanzierungspartnern.

Unser Leistungsspektrum umfasst die Vorbereitung und Umsetzung Ihrer nächsten Finanzierung im Banken- und Kapitalmarkt sowie die Unterstützung bei verschiedenen Finanzierungsvarianten mit einer breiten Palette von Finanzierungsinstrumenten. Wir stehen Ihnen gerne zur Seite und freuen uns darauf, Ihnen bei der Suche und Umsetzung der optimalen Finanzierungslösung zu helfen.

Sustainable Finance – IC Indicators und Newsflash

Im folgenden Abschnitt geben wir einen regelmäßig wiederkehrenden Überblick zum Thema Green Finance. Der Schwerpunkt ist dabei die DACH Region.

1. IC Indicators

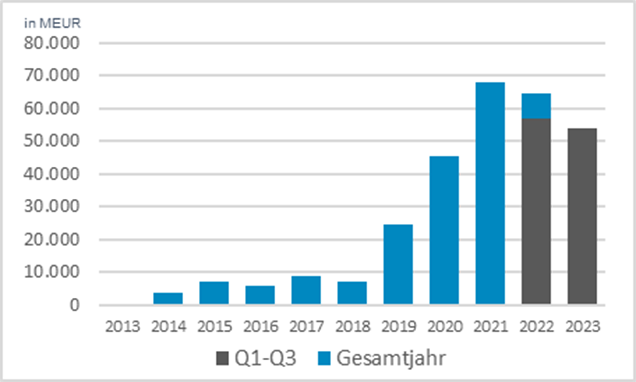

Emissionsvolumen begebener Green Bonds der DACH-Region aus den Jahren 2013 bis 2023

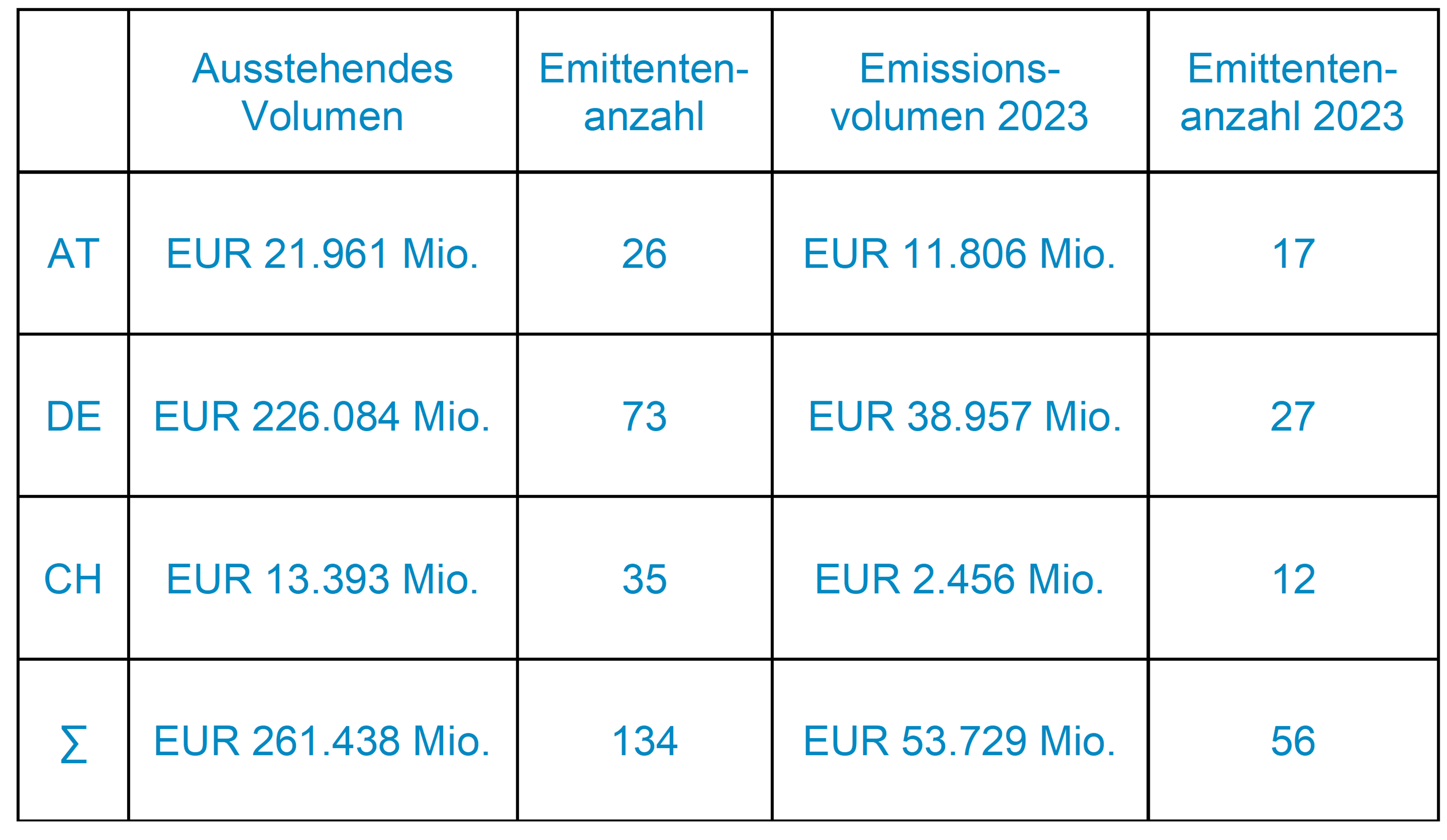

Details zum derzeit ausstehenden Green Bond-Transaktionsvolumen

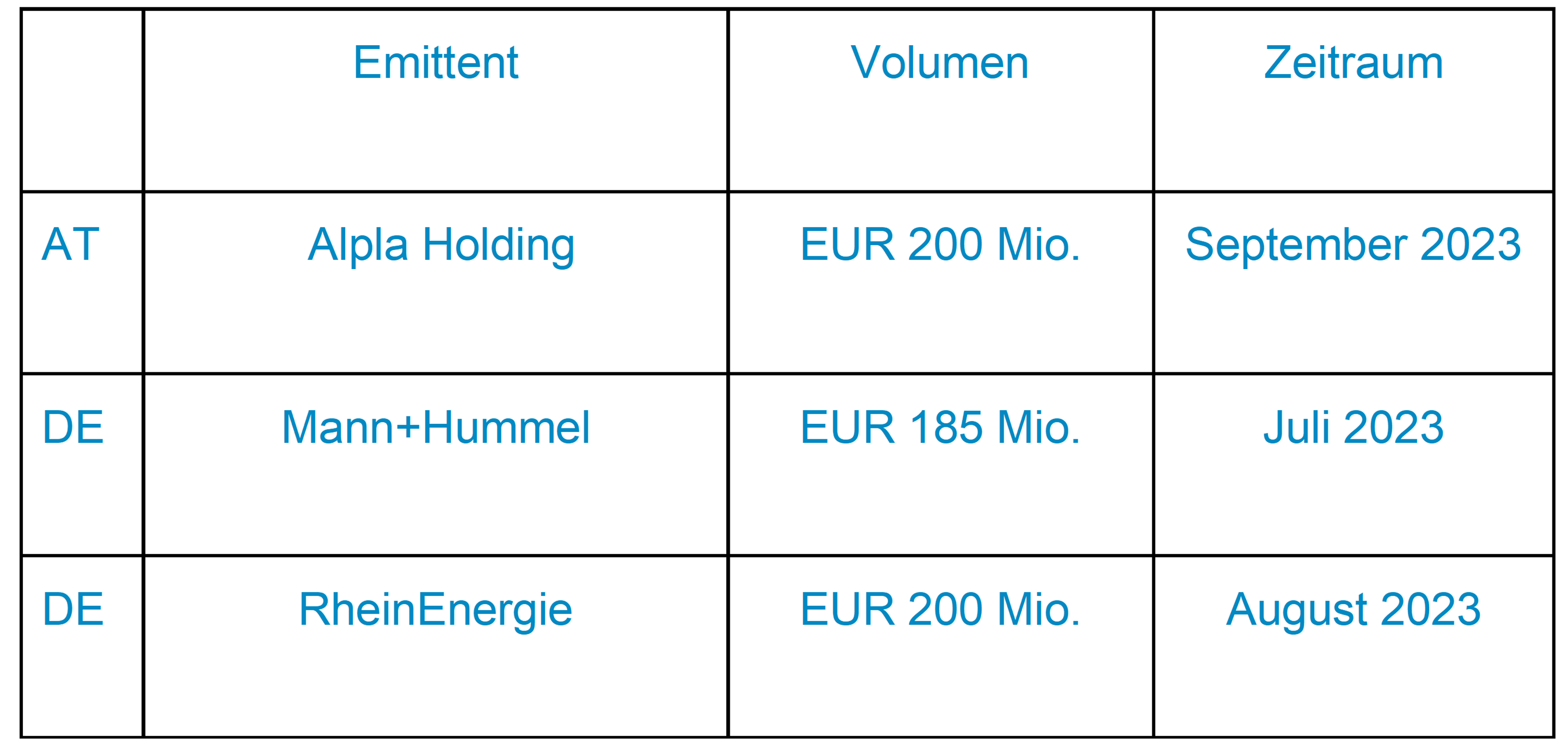

Ausgewählte ESG-linked Schuldscheinemissionen des dritten Quartals 2023

2. Newsflash

Geplante Änderungen bei der CSRD könnten zu weniger Nachhaltigkeitsberichterstattung führen

Geplante Änderungen bei der CSRD könnten dazu führen, dass weniger Unternehmen als bisher verpflichtet sind, Nachhaltigkeitskennzahlen zu berichten. Die EU-Kommission plant, die Definition von Großunternehmen anzupassen. Bisher galt die CSRD für Unternehmen, die mindestens zwei der folgenden Kriterien erfüllen: mehr als 250 Mitarbeiter, Umsatzerlöse von über 40 Millionen Euro oder eine Bilanzsumme von über 20 Millionen Euro.

Die EU-Kommission beabsichtigt nun, diese Größenschwellen um 25 Prozent zu erhöhen. Als Begründung werden die Inflation und die Vereinfachung der Berichtspflichten genannt. Laut einem Bericht der Financial Times ist man bestrebt, den Schwellenwert von 250 auf 500 Mitarbeiter anzuheben.

EU-Parlament stimmt Standards für europäische Grüne Anleihen zu

Die nachhaltige Transformation der Wirtschaft nimmt weiter Fahrt auf, da das Europäische Parlament am Donnerstag, den 05.10.2023 die Trilogeinigung zum Green Standard verabschiedet hat. In naher Zukunft wird es in der EU einen freiwilligen “Goldstandard” für Grüne Anleihen von Unternehmen oder Staaten geben. Die Einnahmen aus der Emission von Green Bonds können für verschiedene nachhaltige Investitionen genutzt werden, wie zum Beispiel in erneuerbare Energien, wie Wind- oder Wasserkraft, saubere Transportinfrastruktur oder energieeffizientes und nachhaltiges Bauen.

Unternehmen können ihre Aktivitäten auch an der europäischen Taxonomie ausrichten und somit ihre eigene Transformation vorantreiben. Große institutionelle Investoren, insbesondere Versicherer, sind bereit, verstärkt in die nachhaltige Transformation zu investieren.

Ein einheitlicher Standard kann dem Markt für nachhaltige Anleihen einen Schub geben, da bisherige Investitionen oft aufgrund fehlender Transparenz und unklarer Standards verhindert wurden. Darüber hinaus gab es rechtliche Probleme bei der Kennzeichnung von nachhaltigen Anleihen, die zu Vorwürfen des Greenwashings führten.

Es ist wichtig, dass der Standard von Investoren und Emittenten tatsächlich angewendet wird. Ein wichtiger Aspekt ist die Freiwilligkeit des Standards, der die nachhaltige Entwicklung der Finanzmärkte fördern und nicht behindern oder ersetzen soll. Die Einrichtung einer “Flexibility Pocket” wird ebenfalls begrüßt. Dadurch können bis zu 15 Prozent der Einnahmen aus dem Verkauf von Green Bonds in Bereiche investiert werden, die sich aufgrund fehlender Kriterien nicht an der Taxonomie orientieren können. Dies ermöglicht es Unternehmen, während des Übergangs zur Nachhaltigkeit auch noch nicht nachhaltige Aktivitäten auszuüben. Eine 100-prozentige Nachhaltigkeit würde den Markt aufgrund des fehlenden Angebots einschränken und wäre für kleinere und mittlere Emittenten, die selten Anleihen emittieren, uninteressant. Die Lösung wird zu einem späteren Zeitpunkt überprüft, wenn grüne Investitionsmöglichkeiten zunehmen.

Der neue Standard wird voraussichtlich Ende 2024, zwölf Monate nach seiner Verabschiedung, in Kraft treten.

Im Zusammenhang mit diesem Newsletter sind wir an einem Feedback unserer Geschäftspartner und Kunden interessiert. Ihre Kommentare sind unter office@independentcapital.at willkommen.

Disclaimer

Dieser Newsletter und die darin enthaltenen Informationen sowie alle sonstigen Dokumente und Erklärungen (gemeinsam der „Newsletter“) sind ausschließlich zu Ihrer Information bestimmt, und Independent Capital fordert zu keinen Maßnahmen aufgrund dieses Newsletters auf. Der Newsletter stellt keine Empfehlung seitens oder hinsichtlich Independent Capital dar. Die hierin abgegebenen Auffassungen stellen nicht ausschließlich die Meinung von Independent Capital dar. Der Newsletter wurde aufgrund von Informationen erstellt, die Independent Capital für zuverlässig hält, doch sichert Independent Capital weder ausdrücklich noch stillschweigend die Richtigkeit, Vollständigkeit und Eignung für einen bestimmten Zweck zu, und sie sollte als solche auch nicht herangezogen werden. Der vorliegende Newsletter darf ohne vorherige schriftliche Zustimmung von Independent Capital weder insgesamt noch in Teilen kopiert, verteilt, weitergegeben oder anderweitig direkt oder indirekt von einem Empfänger an einen fremden Dritten übermittelt werden.

Impressum: Independent Capital GmbH 1010 Wien, Singerstraße 2

T: +43 1 532 3100 E: office@independentcapital.at W: www.independentcapital.at

Geschäftsführung: Christian Büttner, Alexander Krings, Franz Pruckner

Firmenbuchnummer: FN 356329p

Copyright: Independent Capital GmbH